Khi bạn cân nhắc việc vay thế chấp sổ đỏ hộ gia đình, việc hiểu rõ các điều kiện cần thiết là rất quan trọng để đảm bảo quy trình diễn ra suôn sẻ. Bài viết này sẽ giúp người đọc biết được vay thế chấp sổ đỏ hộ gia đình cần những điều kiện gì cũng như những yêu cầu pháp lý và điều kiện cần đáp ứng khi thực hiện vay thế chấp. Đặc biệt, chúng tôi sẽ giải đáp các thắc mắc thường gặp và hướng dẫn bạn qua các bước cần thiết để đảm bảo việc vay vốn thành công. Nếu bạn đang tìm kiếm thông tin chính xác và dễ hiểu về quy trình vay thế chấp, hãy tiếp tục theo dõi bài viết của ACC HCM.

Vay thế chấp sổ đỏ hộ gia đình cần những điều kiện gì?

Thế chấp sổ đỏ, hay còn gọi là thế chấp quyền sử dụng đất và tài sản gắn liền với đất, là một hình thức vay thế chấp phổ biến. Trong trường hợp này, tài sản đảm bảo chính là sổ đỏ đứng tên của người vay. Người vay sử dụng quyền sử dụng đất và nhà ở đã được cấp giấy chứng nhận (sổ đỏ) để đảm bảo thực hiện nghĩa vụ trả nợ đối với ngân hàng mà không cần chuyển giao tài sản này cho ngân hàng.

Khi thế chấp sổ đỏ, người vay vẫn có quyền quản lý và sử dụng tài sản trong suốt thời gian vay vốn. Tuy nhiên, sổ đỏ sẽ bị ngân hàng giữ lại và người vay không thể chuyển nhượng tài sản trong thời gian này. Nếu đến hạn mà người vay không thể trả cả gốc lẫn lãi, ngân hàng sẽ tiến hành xử lý tài sản bảo đảm để thu hồi nợ.

Nếu sổ đỏ đứng tên người khác, cần có giấy ủy quyền hợp pháp để đủ điều kiện làm hồ sơ vay vốn thế chấp. Ngoài ra, các bên cũng có thể thỏa thuận để tài sản thế chấp được giao cho bên thứ ba giữ.

2. Điều kiện cần để vay thế chấp sổ đỏ hộ gia đình

Khi bạn muốn vay thế chấp bằng sổ đỏ của hộ gia đình, có một số điều kiện quan trọng mà bạn cần phải đáp ứng theo quy định của pháp luật. Điều này giúp đảm bảo rằng quyền sử dụng đất của bạn là hợp lệ và có thể sử dụng để thế chấp vay vốn một cách hợp pháp. Dưới đây là hướng dẫn chi tiết về các điều kiện cần thiết:

Theo Điều 45 của Luật Đất đai 2024, để thực hiện quyền thế chấp quyền sử dụng đất, bao gồm cả việc vay thế chấp sổ đỏ, bạn cần đảm bảo các điều kiện sau:

Có sổ đỏ hợp lệ: Để thế chấp quyền sử dụng đất, bạn cần phải có sổ đỏ (Giấy chứng nhận quyền sử dụng đất). Điều này là bắt buộc trừ khi có quy định pháp luật khác quy định cụ thể.

Đất không có tranh chấp: Đất được sử dụng để thế chấp phải là đất không có tranh chấp pháp lý. Điều này có nghĩa là không có khiếu nại, kiện tụng liên quan đến quyền sử dụng đất.

Đất không bị kê biên: Đất không được phép thế chấp nếu nó đang bị kê biên để bảo đảm thi hành án. Kê biên là hành động của cơ quan nhà nước nhằm giữ lại tài sản để đảm bảo nghĩa vụ thi hành án.

Đất còn thời hạn sử dụng: Đất phải còn thời hạn sử dụng theo quy định của pháp luật. Nếu đất đã hết hạn sử dụng, nó không thể được dùng để thế chấp.

Cuối cùng, việc chuyển đổi, chuyển nhượng, cho thuê, cho thuê lại, thừa kế, tặng cho, thế chấp quyền sử dụng đất, và góp vốn bằng quyền sử dụng đất phải được đăng ký tại cơ quan đăng ký đất đai. Quyền sử dụng đất chỉ có hiệu lực khi đã được đăng ký vào sổ địa chính.

Điều kiện cần để vay thế chấp sổ đỏ hộ gia đình

3. Thủ tục vay thế chấp sổ đỏ hộ gia đình

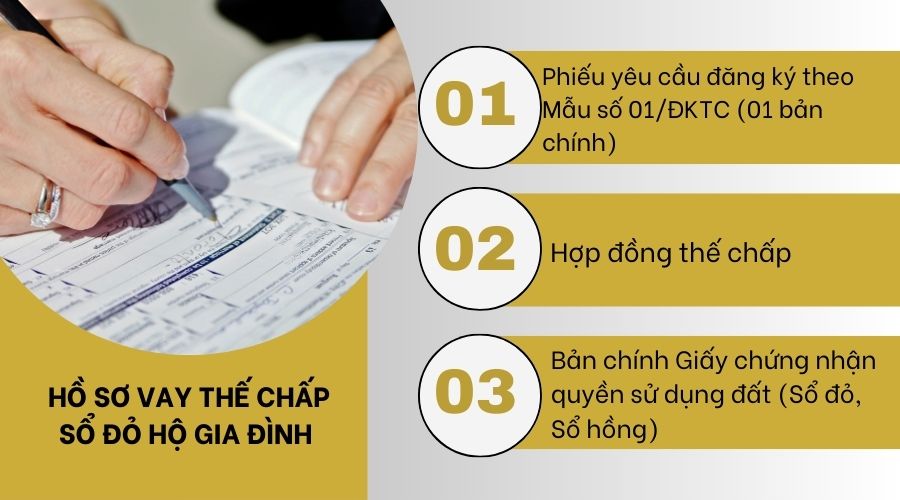

3.1. Hồ sơ vay thế chấp sổ đỏ hộ gia đình

Khi thực hiện vay thế chấp sổ đỏ hộ gia đình, việc chuẩn bị hồ sơ là bước quan trọng giúp đảm bảo quy trình vay vốn diễn ra suôn sẻ và tuân thủ đúng quy định pháp luật. Hồ sơ cần chuẩn bị không chỉ để ngân hàng xem xét khoản vay mà còn giúp bảo vệ quyền lợi của người vay và đảm bảo tính pháp lý của việc thế chấp. Dưới đây là hướng dẫn chi tiết về các giấy tờ cần chuẩn bị trong hồ sơ vay thế chấp sổ đỏ hộ gia đình:

Phiếu yêu cầu đăng ký theo Mẫu số 01/ĐKTC (01 bản chính): Đây là biểu mẫu chuẩn do cơ quan nhà nước ban hành, trong đó ghi rõ thông tin về quyền sử dụng đất và tài sản gắn liền với đất mà người vay muốn thế chấp. Phiếu này cần được điền đầy đủ và chính xác để tránh sai sót trong quá trình xét duyệt.

Hợp đồng thế chấp: Hợp đồng này có thể là bản chính hoặc bản sao có chứng thực. Trong nhiều trường hợp, hợp đồng thế chấp cần được công chứng hoặc chứng thực để đảm bảo tính hợp pháp. Hợp đồng phải nêu rõ các điều khoản về việc thế chấp, bao gồm giá trị tài sản, quyền và nghĩa vụ của các bên.

Bản chính Giấy chứng nhận quyền sử dụng đất (Sổ đỏ, Sổ hồng): Đây là tài liệu quan trọng nhất trong bộ hồ sơ, chứng minh quyền sở hữu đất và tài sản gắn liền với đất của người vay. Ngân hàng sẽ giữ lại bản chính này cho đến khi khoản vay được hoàn trả đầy đủ.

Ngoài các giấy tờ trên, người vay cần chuẩn bị thêm các tài liệu chứng minh trong một số trường hợp đặc biệt:

Văn bản ủy quyền: Trong trường hợp người yêu cầu đăng ký thế chấp là người được ủy quyền từ chủ sở hữu đất, cần có văn bản ủy quyền hợp pháp. Văn bản này cần được công chứng hoặc chứng thực để đảm bảo tính pháp lý.

Giấy tờ miễn phí đăng ký biện pháp bảo đảm: Nếu thuộc đối tượng không phải nộp phí khi thực hiện đăng ký biện pháp bảo đảm, người vay cần cung cấp một trong các loại giấy tờ chứng minh.

Thủ tục vay thế chấp sổ đỏ hộ gia đình là một quy trình phức tạp và đòi hỏi sự cẩn thận trong từng bước để đảm bảo quyền lợi của người vay cũng như tuân thủ đúng quy định pháp luật. Dưới đây là hướng dẫn chi tiết các bước cần thực hiện khi vay thế chấp sổ đỏ hộ gia đình.

Bước 1: Chuẩn bị hồ sơ

Việc đầu tiên cần làm trong quá trình vay thế chấp sổ đỏ là chuẩn bị đầy đủ bộ hồ sơ yêu cầu đăng ký thế chấp. Hồ sơ này không chỉ là cơ sở pháp lý để ngân hàng xem xét khoản vay mà còn giúp đảm bảo quá trình vay diễn ra suôn sẻ. Hồ sơ bao gồm các giấy tờ sau: Phiếu yêu cầu đăng ký theo Mẫu số 01/ĐKTC (01 bản chính); hợp đồng thế chấp; bản chính Giấy chứng nhận quyền sử dụng đất (Sổ đỏ, Sổ hồng)

Ngoài các giấy tờ trên, người vay cần chuẩn bị thêm các tài liệu chứng minh trong một số trường hợp đặc biệt:văn bản ủy quyền, giấy tờ miễn phí đăng ký biện pháp bảo đảm,…

Bước 2: Nộp hồ sơ

Sau khi chuẩn bị đầy đủ hồ sơ, bước tiếp theo là nộp hồ sơ tại ngân hàng hoặc tổ chức tín dụng nơi mà người vay dự định vay vốn. Người vay cần chú ý nộp đúng và đủ các tài liệu yêu cầu để tránh phải bổ sung hoặc điều chỉnh sau này, điều này có thể làm kéo dài thời gian xét duyệt.

Ngân hàng hoặc tổ chức tín dụng sẽ kiểm tra hồ sơ, xác minh tính hợp pháp và đầy đủ của các giấy tờ trước khi tiến hành bước tiếp theo trong quy trình vay vốn.

Bước 3: Thực hiện thủ tục nhận thế chấp

Khi ngân hàng đã xác nhận hồ sơ hợp lệ, quy trình nhận thế chấp sẽ được tiến hành. Ngân hàng sẽ phối hợp chặt chẽ với khách hàng trong quá trình này để đảm bảo mọi thủ tục đều được thực hiện đúng quy định pháp luật. Cụ thể, các bước sẽ bao gồm:

Đăng ký thế chấp tại Văn phòng đăng ký quyền sử dụng đất: Đây là bước bắt buộc để đảm bảo rằng việc thế chấp quyền sử dụng đất và tài sản gắn liền với đất được công nhận và bảo đảm quyền lợi cho cả người vay và ngân hàng. Việc đăng ký thế chấp là thủ tục pháp lý để chính thức ghi nhận quyền của ngân hàng đối với tài sản thế chấp.

Hoàn tất các thủ tục vay vốn: Sau khi việc đăng ký thế chấp được hoàn tất, ngân hàng sẽ tiến hành giải ngân khoản vay theo thỏa thuận trong hợp đồng thế chấp. Lúc này, người vay có thể nhận được khoản vay và sử dụng theo mục đích đã đề ra.

Trong suốt quá trình vay thế chấp, ngân hàng sẽ giữ lại sổ đỏ và các giấy tờ liên quan để đảm bảo quyền lợi. Khi người vay hoàn trả đầy đủ khoản vay, ngân hàng sẽ trả lại sổ đỏ và các giấy tờ đã thế chấp.

Với những hướng dẫn chi tiết trên, người vay cần lưu ý tuân thủ đầy đủ các bước để quy trình vay thế chấp sổ đỏ hộ gia đình diễn ra thuận lợi và tránh những rủi ro pháp lý không mong muốn.

4. Muốn vay thế chấp sổ đỏ hộ gia đình có cần chữ ký tất cả thành viên trong gia đình không?

Theo Điều 212 Bộ luật Dân sự 2015 quy định về sở hữu chung của các thành viên gia đình như sau:

“1. Tài sản của các thành viên gia đình cùng sống chung gồm tài sản do các thành viên đóng góp, cùng nhau tạo lập nên và những tài sản khác được xác lập quyền sở hữu theo quy định của Bộ luật này và luật khác có liên quan.

2. Việc chiếm hữu, sử dụng, định đoạt tài sản chung của các thành viên gia đình được thực hiện theo phương thức thỏa thuận. Trường hợp định đoạt tài sản là bất động sản, động sản có đăng ký, tài sản là nguồn thu nhập chủ yếu của gia đình phải có sự thỏa thuận của tất cả các thành viên gia đình là người thành niên có năng lực hành vi dân sự đầy đủ, trừ trường hợp luật có quy định khác.

Trường hợp không có thỏa thuận thì áp dụng quy định về sở hữu chung theo phần được quy định tại Bộ luật này và luật khác có liên quan, trừ trường hợp quy định tại Điều 213 của Bộ luật này.”

Để vay thế chấp sổ đỏ thuộc sở hữu của hộ gia đình, việc có được chữ ký của tất cả các thành viên trong gia đình là yêu cầu bắt buộc. Điều này đảm bảo rằng mọi người trong gia đình đều đồng ý với việc thế chấp tài sản, giúp tránh những tranh chấp không đáng có sau này. Cụ thể, các thành viên trong gia đình cần đáp ứng các điều kiện sau khi ký vào các văn bản liên quan đến thế chấp:

Đủ 18 tuổi trở lên: Tất cả các thành viên ký tên phải là người trưởng thành.

Có năng lực hành vi dân sự đầy đủ: Điều này có nghĩa là các thành viên không bị hạn chế hoặc mất khả năng hành vi dân sự, tức là họ có khả năng tự quyết định và chịu trách nhiệm về các hành vi của mình.

Việc yêu cầu chữ ký của tất cả thành viên trong hộ gia đình giúp giao dịch thế chấp được thực hiện một cách hợp pháp, bảo vệ quyền lợi của các bên liên quan, bao gồm cả ngân hàng và gia đình người vay. Điều này cũng giúp đảm bảo rằng mọi thỏa thuận đều rõ ràng và minh bạch, giảm thiểu rủi ro pháp lý trong tương lai.

5. Ưu, nhược điểm khi vay thế chấp sổ đỏ hộ gia đình

Dưới đây là bảng so sánh ưu điểm và nhược điểm của việc vay thế chấp sổ đỏ hộ gia đình:

Ưu điểmkhi vay thế chấp sổ đỏ hộ gia đình

Nhược điểm khi vay thế chấp sổ đỏ hộ gia đình

Khoản vay lớn: Với sổ đỏ là tài sản đảm bảo, ngân hàng thường cho vay số tiền lớn, có thể lên đến 80% giá trị tài sản đảm bảo.

Rủi ro mất tài sản: Nếu không thể trả nợ đúng hạn, người vay có thể mất quyền sở hữu bất động sản đã thế chấp.

Lãi suất thấp: Lãi suất cho vay thế chấp thường thấp hơn so với vay không có tài sản đảm bảo, do ngân hàng ít rủi ro hơn.

Yêu cầu hồ sơ phức tạp: Quá trình chuẩn bị hồ sơ vay thế chấp thường phức tạp và đòi hỏi nhiều giấy tờ hợp pháp.

Thời gian vay dài hạn: Người vay có thể vay từ 6 tháng đến 25 năm, giúp chia nhỏ khoản nợ thành các đợt trả góp nhỏ hơn.

Thủ tục pháp lý rườm rà: Việc thế chấp sổ đỏ đòi hỏi phải tuân thủ nhiều quy định pháp lý và thủ tục đăng ký tại cơ quan nhà nước.

Điều kiện vay linh hoạt: Ngân hàng có thể cung cấp nhiều lựa chọn linh hoạt về cách trả nợ, giúp người vay quản lý tài chính dễ dàng hơn.

Chi phí phát sinh: Trong quá trình vay, có thể phát sinh thêm các chi phí như phí công chứng, phí đăng ký thế chấp, và các chi phí khác.

Đảm bảo quyền lợi cho người vay: Nếu quản lý tốt khoản vay, người vay có thể tận dụng lợi thế của tài sản để đầu tư hoặc sử dụng vào các mục đích khác.

Khả năng bị tăng lãi suất: Mặc dù lãi suất thấp ban đầu, nhưng trong một số trường hợp, lãi suất có thể tăng lên theo thời gian, tạo áp lực tài chính cho người vay.

Việc vay thế chấp sổ đỏ hộ gia đình có thể mang lại nhiều lợi ích tài chính, tuy nhiên, người vay cần cân nhắc kỹ lưỡng giữa các ưu điểm và rủi ro trước khi quyết định.

6. Trường hợp không đủ điều kiện vay thế chấp sổ đỏ hộ gia đình

Nếu bạn không đáp ứng được các điều kiện chung để vay thế chấp, điều đó có thể gây ra nhiều khó khăn trong việc tiếp cận nguồn vốn từ các ngân hàng hoặc tổ chức tín dụng. Để hiểu rõ hơn về vấn đề này, bạn cần nắm vững các quy định pháp lý cụ thể về việc sử dụng quyền sử dụng đất làm tài sản thế chấp. Dưới đây là hướng dẫn chi tiết về các trường hợp mà bạn không đủ điều kiện để thế chấp quyền sử dụng đất, kèm theo các giải pháp và lưu ý quan trọng.

Không đáp ứng điều kiện chung để vay thế chấp

Theo khoản 1 Điều 45 Luật Đất đai 2024 (có hiệu lực từ ngày 01/8/2024), người sử dụng đất chỉ được phép thế chấp quyền sử dụng đất khi đáp ứng các điều kiện sau đây:

Có Giấy chứng nhận quyền sử dụng đất (Sổ đỏ): Điều này bao gồm các giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và quyền sử dụng đất ở, hoặc giấy chứng nhận quyền sở hữu nhà ở và tài sản khác gắn liền với đất. Tuy nhiên, cũng có một số trường hợp ngoại lệ.

Thế chấp Sổ đỏ khi chưa có sự đồng ý của đồng sở hữu

Trong nhiều trường hợp, một mảnh đất có nhiều người cùng chung quyền sử dụng, tức là Sổ đỏ đồng sở hữu. Khi đó:

Phải có sự đồng ý của các đồng sở hữu: Nếu một thành viên trong nhóm sở hữu muốn thế chấp phần đất của mình, cần phải có sự đồng ý của các thành viên khác hoặc thực hiện thủ tục tách thửa.

Không có văn bản ủy quyền: Nếu người đại diện không có văn bản ủy quyền của những người còn lại, việc thế chấp sẽ không được chấp nhận.

Có một số loại quyền sử dụng đất không được phép thế chấp theo quy định pháp luật:

Quyền sử dụng đất là di sản thừa kế: Nếu quyền sử dụng đất được thừa kế nhưng chưa được tất cả các thừa kế đồng ý bằng văn bản, việc thế chấp sẽ không được thực hiện.

Quyền sử dụng đất hình thành trong tương lai: Tài sản hình thành trong tương lai, bao gồm quyền sử dụng đất, không được phép dùng để thế chấp theo quy định hiện hành.

Người thế chấp chưa đủ 18 tuổi hoặc mất năng lực hành vi dân sự

Theo Bộ luật Dân sự và Luật Đất đai hiện hành, người chưa đủ 18 tuổi hoặc mất năng lực hành vi dân sự có quyền sở hữu đất, nhưng họ không được tự mình thực hiện việc thế chấp mà phải thông qua người đại diện hợp pháp. Bao gồm cha mẹ (đối với con chưa thành niên), người giám hộ (đối với người mất năng lực hành vi dân sự), hoặc người được tòa án chỉ định.

Cá nhân là người dân tộc thiểu số

Theo quy định, cá nhân là người dân tộc thiểu số được Nhà nước giao đất theo chính sách hỗ trợ đặc biệt không được phép thế chấp quyền sử dụng đất, trừ khi thế chấp tại ngân hàng chính sách để hỗ trợ sản xuất và sinh hoạt.

Việc nắm rõ các quy định pháp luật về điều kiện thế chấp sẽ giúp bạn tránh những rắc rối không cần thiết và đảm bảo rằng quá trình vay vốn được thực hiện một cách thuận lợi.

Khi tôi vay tiền bằng cách thế chấp sổ đỏ của hộ gia đình, tôi có mất quyền sử dụng đất không?

Khi bạn vay tiền bằng cách thế chấp sổ đỏ của hộ gia đình, quyền sử dụng đất của bạn không bị mất. Bạn vẫn có quyền sử dụng và quản lý tài sản trong thời gian vay. Tuy nhiên, sổ đỏ sẽ được ngân hàng giữ lại để đảm bảo nghĩa vụ trả nợ của bạn. Nếu bạn không thực hiện nghĩa vụ trả nợ đúng hạn, ngân hàng có quyền xử lý tài sản thế chấp để thu hồi nợ. Điều này có nghĩa là quyền sử dụng đất của bạn không bị tước đoạt, nhưng tài sản có thể bị bán hoặc xử lý để thu hồi khoản vay chưa trả.

Có thể thế chấp cùng một sổ đỏ cho nhiều khoản vay khác nhau không?

Bạn không thể thế chấp cùng một sổ đỏ cho nhiều khoản vay khác nhau cùng một lúc. Khi bạn thế chấp sổ đỏ cho một khoản vay, sổ đỏ đó sẽ được giữ bởi ngân hàng hoặc tổ chức tín dụng để đảm bảo cho khoản vay đó. Nếu bạn muốn vay thêm tiền, bạn sẽ phải thanh toán khoản vay hiện tại hoặc tìm một tài sản khác để thế chấp. Nếu bạn không thanh toán đúng hạn, ngân hàng có thể xử lý tài sản thế chấp để thu hồi nợ, và điều này sẽ ảnh hưởng đến quyền sử dụng đất của bạn.

Tôi có thể vay thế chấp sổ đỏ nếu đất của tôi đang trong quá trình tranh chấp không?

Không, bạn không thể vay thế chấp sổ đỏ nếu đất của bạn đang trong quá trình tranh chấp. Theo quy định pháp luật, một trong những điều kiện để thế chấp quyền sử dụng đất là tài sản không được có tranh chấp pháp lý. Đất đang tranh chấp sẽ không đủ điều kiện để sử dụng làm tài sản thế chấp. Để thực hiện việc thế chấp, bạn cần phải giải quyết xong tranh chấp và đảm bảo rằng quyền sử dụng đất của bạn là rõ ràng và hợp pháp.

Trong bài viết Vay thế chấp sổ đỏ hộ gia đình cần những điều kiện gì?, chúng tôi đã cung cấp cái nhìn tổng quan về các điều kiện cần thiết để thực hiện vay thế chấp sổ đỏ hộ gia đình. Việc hiểu rõ những yêu cầu pháp lý và quy trình sẽ giúp bạn dễ dàng hơn trong việc hoàn thiện hồ sơ và đảm bảo giao dịch thành công. Nếu bạn có bất kỳ câu hỏi nào hoặc cần hỗ trợ pháp lý chuyên nghiệp, đừng ngần ngại liên hệ với ACC HCM. Chúng tôi luôn sẵn sàng cung cấp tư vấn và giải đáp mọi thắc mắc của bạn. Hãy liên hệ với chúng tôi ngay hôm nay để được hỗ trợ tận tình nhất!

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN