Nhiều người thường thắc mắc liệu sổ hồng chung có vay ngân hàng được không? Đây là vấn đề quan trọng, bởi việc thế chấp sổ hồng chung để vay vốn có thể gặp phải những rào cản pháp lý và yêu cầu đặc biệt từ ngân hàng. Nếu bạn đang tìm kiếm thông tin về khả năng vay vốn với sổ hồng chung, bài viết này sẽ cung cấp các thông tin cần thiết, giúp bạn hiểu rõ quy trình, điều kiện vay vốn và những lưu ý quan trọng để đảm bảo quyền lợi của mình trong giao dịch vay thế chấp.

Trong lĩnh vực bất động sản, “sổ chung” là một thuật ngữ quan trọng đối với những người sở hữu chung một tài sản. Đây là một loại giấy tờ pháp lý được cấp bởi nhà nước để ghi nhận quyền sở hữu của từ hai người trở lên đối với một tài sản cụ thể, mà không yêu cầu họ phải có mối quan hệ gia đình.

Sổ chung không chỉ là bằng chứng của quyền sở hữu mà còn là cơ sở pháp lý cho việc quản lý và sử dụng tài sản một cách công bằng và minh bạch giữa các chủ sở hữu. Nó đảm bảo rằng mọi quyết định liên quan đến tài sản, từ việc bán, cho, thế chấp, hoặc ủy quyền, đều phải được sự đồng thuận của tất cả các bên liên quan.

Điều này giúp ngăn chặn các tranh chấp pháp lý và đảm bảo rằng quyền lợi của mỗi chủ sở hữu được bảo vệ. Sổ chung cũng là một công cụ quan trọng trong việc thúc đẩy sự phát triển của thị trường bất động sản, bởi nó cho phép sự linh hoạt trong việc sở hữu và đầu tư vào bất động sản, mở ra cơ hội cho những người không có khả năng sở hữu một mình.

Tuy nhiên, việc quản lý và sử dụng tài sản chung cũng đòi hỏi sự thận trọng và tuân thủ nghiêm ngặt các quy định pháp luật để tránh xung đột và đảm bảo quyền lợi của tất cả các bên. Điều này đòi hỏi sự hiểu biết sâu sắc về luật pháp và quy định liên quan, cũng như sự hợp tác chặt chẽ giữa các chủ sở hữu trong việc quản lý tài sản của mình như trong trường hợp sổ hồng chung có vay ngân hàng được không dưới đây.

Để trả lời cho câu hỏi sổ hồng chung có vay ngân hàng được không? Ta cần hiểu hợp đồng và văn bản giao dịch về quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất của hộ gia đình phải được người có tên trên giấy chứng nhận hoặc người được ủy quyền theo quy định của pháp luật ký tên.

Đối với nhóm người sử dụng đất hoặc chủ sở hữu tài sản, tất cả thành viên trong nhóm phải ký tên hoặc có văn bản ủy quyền theo quy định của pháp luật, trừ khi là chủ sở hữu căn hộ cùng sử dụng chung thửa đất trong nhà chung cư.

Thế chấp nhà ở thuộc sở hữu chung cần sự đồng ý bằng văn bản của tất cả chủ sở hữu. Các chủ sở hữu nhà ở thuộc sở hữu chung chịu trách nhiệm liên đới trong thực hiện nghĩa vụ theo quy định của Bộ luật dân sự, trừ khi có quy định khác theo phần.

Để sử dụng sổ chung làm tài sản đảm bảo cho khoản vay ngân hàng, có một số yêu cầu cụ thể cần được tuân thủ.

Đầu tiên, sổ chung phải có giá trị pháp lý, không bị tranh chấp hoặc bị cơ quan nhà nước giữ lại hoặc thu hồi. Điều này đảm bảo rằng quyền sở hữu đất được công nhận và không có vấn đề pháp lý nào có thể ảnh hưởng đến việc thế chấp.

Thứ hai, sổ chung cần phải được cấp sau năm 2012 và thời hạn sử dụng đất còn lại phải ít nhất là 50 năm. Điều này liên quan đến việc đảm bảo rằng tài sản có thời gian sử dụng đủ dài để ngân hàng có thể xem xét cho vay.

Thứ ba, sổ chung cần phải được đăng ký tại cơ quan có thẩm quyền và thông tin về quyền sử dụng đất phải được công bố trên Cơ sở dữ liệu quốc gia. Điều này giúp minh bạch thông tin và dễ dàng kiểm tra.

Thứ tư, tất cả các chủ sở hữu của sổ chung phải đồng ý và ký vào cam kết thế chấp với ngân hàng. Nếu có bất kỳ sự không đồng ý nào, ngân hàng có quyền từ chối khoản vay.

Cuối cùng, ngân hàng sẽ tiến hành đánh giá và thẩm định giá trị tài sản để xác định hạn mức vay, thường là từ 70% đến 80% giá trị của tài sản.

Quy trình này đảm bảo rằng ngân hàng có đủ thông tin để đưa ra quyết định về việc cấp vốn một cách cẩn trọng và có trách nhiệm.

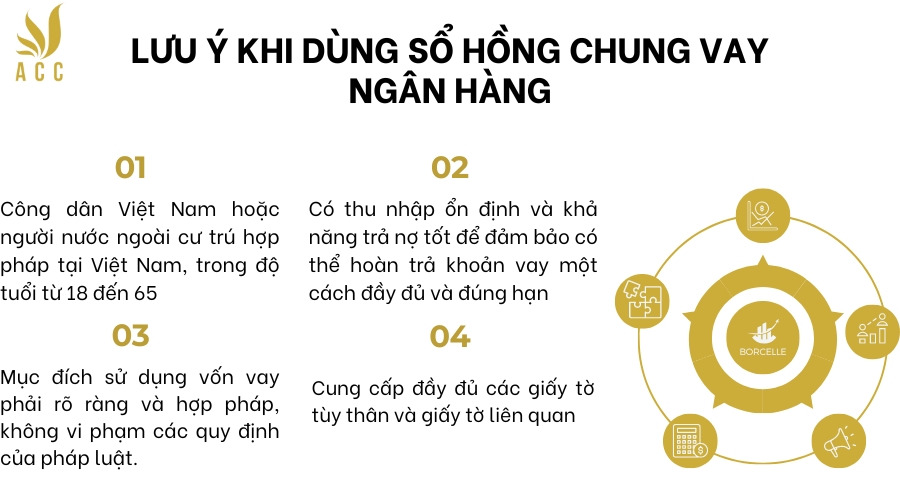

Để sổ hồng chung có vay ngân hàng được, quý khách cần đáp ứng các điều kiện sau:

Phải là công dân Việt Nam hoặc người nước ngoài cư trú hợp pháp tại Việt Nam, trong độ tuổi từ 18 đến 65.

Cần có thu nhập ổn định và khả năng trả nợ tốt để đảm bảo có thể hoàn trả khoản vay một cách đầy đủ và đúng hạn.

Mục đích sử dụng vốn vay phải rõ ràng và hợp pháp, không vi phạm các quy định của pháp luật.

Ngoài ra, cần cung cấp đầy đủ các giấy tờ tùy thân và giấy tờ liên quan đến quyền sở hữu nhà ở hoặc đất đai, như chứng minh nhân dân, hộ khẩu, và giấy chứng nhận quyền sở hữu. Đây là những yêu cầu cơ bản để đảm bảo quyền lợi và trách nhiệm của cả người vay và người cho vay, giúp quá trình vay vốn diễn ra suôn sẻ và minh bạch.

Lưu ý khi dùng sổ hồng chung vay ngân hàng

4. Hạn chế khi dùng sổ hồng chung vay ngân hàng

Khi sử dụng sổ hồng chung để vay vốn ngân hàng, quý khách cần lưu ý đến những hạn chế và yêu cầu cụ thể từ phía các tổ chức tài chính. Mỗi ngân hàng có bộ quy định riêng biệt về loại tài sản chấp nhận, số lượng người sở hữu, diện tích tối thiểu, vị trí và giá trị của tài sản, cũng như các điều kiện về thời hạn vay, lãi suất áp dụng, và các loại phí dịch vụ liên quan. Đáng chú ý, không phải ngân hàng nào cũng chấp nhận hình thức vay mượn này, do đó việc tìm hiểu kỹ lưỡng trước khi quyết định là vô cùng quan trọng.

Thủ tục vay vốn qua sổ hồng chung thường đòi hỏi một quy trình phức tạp và mất thời gian, bao gồm việc chuẩn bị và nộp đầy đủ các loại giấy tờ pháp lý liên quan đến tài sản và thông tin của các chủ sở hữu.

Các giấy tờ này có thể bao gồm bản sao công chứng của sổ hồng, giấy tờ tùy thân, giấy tờ xác nhận quan hệ gia đình, và giấy tờ chứng minh nguồn gốc tiền góp mua tài sản.

Tuy nhiên, việc lựa chọn một ngân hàng uy tín và có dịch vụ hỗ trợ khách hàng tốt có thể giúp quý khách giảm bớt những lo lắng và rắc rối trong quá trình vay vốn.

Đối với những người không quen với các thủ tục ngân hàng, việc tìm kiếm sự hỗ trợ từ các chuyên gia tài chính hoặc các dịch vụ tư vấn vay vốn có thể là một lựa chọn khôn ngoan để đảm bảo quá trình diễn ra suôn sẻ và hiệu quả.

Đồng thời, việc nắm vững các điều khoản và điều kiện vay vốn, cũng như hiểu rõ về các quyền lợi và nghĩa vụ của mình trong hợp đồng vay vốn là cần thiết để tránh những hiểu lầm và tranh chấp có thể xảy ra sau này. Quý khách cũng nên cân nhắc đến khả năng tài chính của bản thân và mục tiêu dài hạn khi quyết định vay vốn, để đảm bảo rằng khoản vay không chỉ giúp đạt được mục tiêu trước mắt mà còn phù hợp với kế hoạch tài chính tổng thể.

Nếu một trong các chủ sở hữu không đồng ý, có thể vay ngân hàng bằng sổ hồng chung không?

Không, nếu một trong các chủ sở hữu không đồng ý ký vào hợp đồng thế chấp, ngân hàng sẽ không chấp nhận sổ hồng chung để vay vốn. Tất cả các bên liên quan phải đồng thuận mới có thể tiến hành vay vốn.

Những rủi ro nào có thể xảy ra khi vay ngân hàng bằng sổ hồng chung?

Rủi ro chính là tranh chấp giữa các chủ sở hữu về quyền sử dụng tài sản hoặc việc không thanh toán đúng hạn, dẫn đến việc ngân hàng thu hồi tài sản thế chấp. Điều này có thể gây mất mát tài sản và ảnh hưởng đến mối quan hệ giữa các chủ sở hữu.

Sổ hồng chung có thể được sử dụng để vay vốn không?

Có, sổ hồng chung có thể được sử dụng để vay ngân hàng, nhưng cần sự đồng ý và chữ ký của tất cả các chủ sở hữu chung. Ngân hàng sẽ yêu cầu tất cả các bên liên quan ký vào hợp đồng thế chấp để đảm bảo tính pháp lý và quyền lợi của mình.

Vấn đề sổ hồng chung có vay ngân hàng được không là một thắc mắc phổ biến với nhiều chủ sở hữu bất động sản chung. Để đảm bảo quá trình vay vốn diễn ra thuận lợi và tuân thủ đúng pháp luật, việc tư vấn từ chuyên gia pháp lý là cần thiết. ACC HCM cam kết cung cấp dịch vụ tư vấn và hỗ trợ pháp lý chuyên nghiệp, giúp bạn giải quyết mọi thắc mắc và rủi ro trong quá trình vay vốn. Hãy liên hệ với chúng tôi để được tư vấn chi tiết và hiệu quả.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN