Quyền sử dụng đất là một trong những tài sản quan trọng và có giá trị lớn trong kinh doanh. Việc sử dụng và quản lý tài sản này đòi hỏi sự hiểu biết rõ ràng về các quy định pháp luật liên quan. Một trong những câu hỏi phổ biến mà nhiều doanh nghiệp quan tâm là “Quyền sử dụng đất có được trích khấu hao không?”. Điều này không chỉ ảnh hưởng đến các báo cáo tài chính mà còn có tác động lớn đến chi phí hoạt động của doanh nghiệp. Để giải đáp câu hỏi này, hãy cùng ACC HCM tìm hiểu kỹ hơn về các quy định pháp luật và cách thức khấu hao tài sản doanh nghiệp trong bài viết dưới đây.

1. Quyền sử dụng đất có được trích khấu hao không?

Khấu hao tài sản cố định là quá trình phân bổ chi phí mua sắm tài sản cố định theo thời gian sử dụng của tài sản đó. Mục tiêu chính của khấu hao quyền sử dụng đất là phản ánh mức độ hao mòn của tài sản trong quá trình sử dụng và tính toán chi phí hợp lý cho doanh nghiệp. Tuy nhiên, không phải mọi loại tài sản đều có thể bị hao mòn hoặc giảm giá trị qua thời gian, và điều này dẫn đến câu hỏi liệu quyền sử dụng đất có nằm trong danh mục tài sản được trích khấu hao hay không. Theo quy định tại Thông tư 45/2013/TT-BTC của Bộ Tài chính hướng dẫn chế độ quản lý, sử dụng và trích khấu hao tài sản cố định, quyền sử dụng đất thuộc về tài sản cố định vô hình, nhưng lại không được phép trích khấu hao. Điều này xuất phát từ đặc điểm của đất đai – một loại tài sản có giá trị ổn định hoặc thậm chí tăng giá theo thời gian, chứ không bị giảm giá trị do hao mòn như các loại tài sản cố định khác. Cụ thể:

- Quyền sử dụng đất có thời hạn: Đối với quyền sử dụng đất có thời hạn, theo quy định, dù quyền sử dụng đất được ghi nhận là tài sản cố định vô hình, nhưng vẫn không được trích khấu hao. Lý do là giá trị đất không bị hao mòn hay suy giảm trong thời gian sử dụng.

- Quyền sử dụng đất không có thời hạn: Trong trường hợp quyền sử dụng đất không có thời hạn (đất sở hữu lâu dài), việc trích khấu hao cũng không được áp dụng. Điều này tuân theo nguyên tắc không có sự hao mòn về mặt vật lý hay giá trị của đất theo thời gian.

Quyền sử dụng đất không được trích khấu hao theo quy định của pháp luật Việt Nam do tính chất đặc biệt của loại tài sản này. Điều này phản ánh bản chất của đất đai không bị hao mòn qua thời gian, khác biệt với các tài sản cố định khác. Tuy nhiên, việc không được trích khấu hao quyền sử dụng đất có thể ảnh hưởng đến cách doanh nghiệp quản lý tài sản và hạch toán chi phí. Trong khi đó, các tài sản khác liên quan đến đất đai vẫn có thể được trích khấu hao, giúp doanh nghiệp tối ưu hóa quản lý tài chính.

>>> Bạn có thể đọc thêm bài viết khác: Mức xử phạt khi lấn chiếm đất rừng

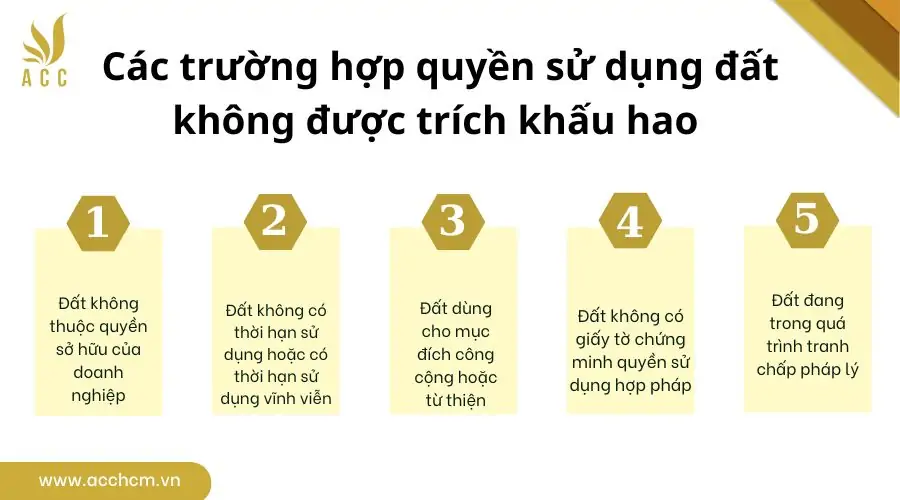

2. Các trường hợp quyền sử dụng đất không được trích khấu hao

Khi nhắc đến việc trích khấu hao quyền sử dụng đất, nhiều doanh nghiệp đặt ra câu hỏi liệu quyền sử dụng đất có nằm trong danh mục tài sản được trích khấu hao hay không. Thực tế, pháp luật Việt Nam quy định rõ ràng về các trường hợp quyền sử dụng đất không được trích khấu hao. Điều này là do tính chất đặc thù của quyền sử dụng đất, bởi đây là một loại tài sản có giá trị lâu dài và không bị hao mòn theo thời gian như các tài sản hữu hình khác. Dưới đây là những trường hợp cụ thể mà quyền sử dụng đất không được trích khấu hao theo quy định pháp luật.

Đất không thuộc quyền sở hữu của doanh nghiệp: Một trong những nguyên tắc cơ bản để tài sản được trích khấu hao quyền sử dụng đất là tài sản đó phải thuộc quyền sở hữu hợp pháp của doanh nghiệp. Nếu doanh nghiệp chỉ đang sử dụng đất theo dạng thuê hoặc mượn, mà không có quyền sở hữu chính thức, thì quyền sử dụng đất này sẽ không đủ điều kiện để trích khấu hao. Doanh nghiệp chỉ có quyền tính các chi phí liên quan đến việc thuê đất vào chi phí hoạt động thay vì khấu hao.

Đất không có thời hạn sử dụng hoặc có thời hạn sử dụng vĩnh viễn: Theo Luật Đất đai Việt Nam, có hai loại đất cơ bản: đất có thời hạn sử dụng và đất có thời hạn sử dụng lâu dài, hoặc vĩnh viễn. Đối với quyền sử dụng đất có thời hạn vĩnh viễn, pháp luật không cho phép trích khấu hao vì bản chất loại tài sản này không mất đi giá trị theo thời gian. Khác với nhà cửa, máy móc hay thiết bị, đất đai không bị hao mòn do sử dụng, nên việc trích khấu hao quyền sử dụng đất cho loại tài sản này không có cơ sở hợp lý.

Đất dùng cho mục đích công cộng hoặc từ thiện: Trường hợp quyền sử dụng đất mà doanh nghiệp đang nắm giữ thuộc vào loại đất sử dụng cho mục đích công cộng, từ thiện, hoặc phục vụ các dự án phi lợi nhuận, thì quyền sử dụng đất này cũng không được trích khấu hao. Điều này là bởi các loại đất này không được xem là tài sản phục vụ cho hoạt động kinh doanh hoặc sản xuất, do đó, không phát sinh chi phí hao mòn cần khấu hao. Các chi phí liên quan đến việc quản lý hoặc duy trì loại đất này chỉ có thể được tính vào các chi phí hoạt động khác thay vì khấu hao quyền sử dụng đất.

Đất không có giấy tờ chứng minh quyền sử dụng hợp pháp: Theo quy định, để tài sản được đưa vào danh mục khấu hao quyền sử dụng đất, cần có đầy đủ giấy tờ chứng minh quyền sở hữu hoặc quyền sử dụng hợp pháp. Nếu quyền sử dụng đất mà doanh nghiệp đang sử dụng không có giấy tờ chứng nhận hợp pháp như giấy chứng nhận quyền sử dụng đất (sổ đỏ), thì quyền sử dụng đất này không thể đưa vào diện tài sản được trích khấu hao. Việc thiếu các giấy tờ pháp lý cần thiết khiến quyền sử dụng đất không đủ điều kiện để tính vào tài sản cố định của doanh nghiệp.

Đất đang trong quá trình tranh chấp pháp lý: Cuối cùng, đất đai mà doanh nghiệp đang sử dụng nhưng đang trong quá trình tranh chấp pháp lý cũng sẽ không được trích khấu hao. Trường hợp này xảy ra khi quyền sử dụng đất chưa được xác định rõ ràng, hoặc đang có các tranh chấp liên quan đến quyền sử dụng giữa các bên. Doanh nghiệp không thể thực hiện trích khấu hao cho đến khi tranh chấp được giải quyết và quyền sử dụng đất được xác định rõ ràng, hợp pháp.

Như vậy, có thể thấy rằng việc trích khấu hao quyền sử dụng đất không được áp dụng trong nhiều trường hợp cụ thể. Các doanh nghiệp cần nắm rõ các quy định pháp luật liên quan để đảm bảo quá trình quản lý tài sản được thực hiện đúng quy định, tránh sai sót trong việc tính toán chi phí và lợi nhuận.

>>> Có thể bạn sẽ quan tâm đến: Thẩm quyền cấp giấy chứng nhận quyền sử dụng đất

3. Thời điểm quyền sử dụng đất được trích khấu hao

Doanh nghiệp cần xác định chính xác thời điểm bắt đầu trích khấu hao quyền sử dụng đất để đảm bảo tuân thủ các quy định pháp lý và tối ưu hóa chi phí.

Quyền sử dụng đất có thời hạn: Trong trường hợp quyền sử dụng đất có thời hạn (ví dụ như đất thuê của nhà nước hoặc các tổ chức, cá nhân khác), thời điểm trích khấu hao quyền sử dụng đất sẽ bắt đầu từ ngày doanh nghiệp nhận bàn giao đất và bắt đầu đưa vào sử dụng. Theo đó, chi phí khấu hao quyền sử dụng đất sẽ được tính theo từng năm dựa trên thời gian sử dụng đất ghi trong hợp đồng hoặc giấy chứng nhận quyền sử dụng đất.

Quyền sử dụng đất không có thời hạn: Đối với quyền sử dụng đất không có thời hạn, thường là đất sở hữu vĩnh viễn, không áp dụng trích khấu hao quyền sử dụng đất theo các quy định hiện hành. Doanh nghiệp sẽ không được ghi nhận chi phí khấu hao đối với loại đất này, bởi giá trị sử dụng của nó không bị giảm theo thời gian như tài sản khác.

Việc xác định thời điểm trích khấu hao quyền sử dụng đất còn phụ thuộc vào nhiều yếu tố khác nhau, bao gồm:

- Thời gian sử dụng ghi trong hợp đồng: Nếu hợp đồng thuê đất quy định thời hạn sử dụng đất là 50 năm, thời điểm khấu hao quyền sử dụng đất sẽ bắt đầu từ khi đất được sử dụng và kéo dài trong suốt thời gian hợp đồng.

- Tình trạng pháp lý của đất: Trong một số trường hợp, doanh nghiệp có thể gặp các vấn đề pháp lý liên quan đến quyền sử dụng đất, như tranh chấp hoặc chưa hoàn tất thủ tục pháp lý. Khi đó, thời điểm bắt đầu trích khấu hao quyền sử dụng đất có thể bị trì hoãn cho đến khi vấn đề pháp lý được giải quyết và đất có thể được sử dụng hợp pháp.

- Mục đích sử dụng đất: Nếu quyền sử dụng đất được mua để phục vụ cho mục đích kinh doanh và đầu tư, khấu hao quyền sử dụng đất sẽ bắt đầu khi đất được đưa vào khai thác. Ngược lại, nếu doanh nghiệp chỉ nắm giữ đất như một tài sản đầu tư mà không sử dụng ngay, việc trích khấu hao quyền sử dụng đất có thể không được áp dụng cho đến khi đất thực sự được sử dụng.

>>> Bạn có thể xem thêm bài viết: Khu vực đông nam á có nhóm đất chính nào?

4. Câu hỏi thường gặp

Quyền sử dụng đất có phải lúc nào cũng được trích khấu hao không?

Không, không phải tất cả các quyền sử dụng đất đều được trích khấu hao. Thông thường, chỉ những quyền sử dụng đất có thời hạn mới được trích khấu hao, vì đất trong trường hợp này có giới hạn sử dụng. Đối với các quyền sử dụng đất không có thời hạn, ví dụ như đất sở hữu vĩnh viễn, sẽ không được trích khấu hao theo quy định pháp luật hiện hành, do giá trị của loại đất này không suy giảm theo thời gian.

Làm thế nào để xác định thời gian trích khấu hao quyền sử dụng đất có thời hạn?

Thời gian trích khấu hao đối với quyền sử dụng đất có thời hạn được xác định dựa trên thời gian sử dụng được quy định trong giấy chứng nhận quyền sử dụng đất hoặc hợp đồng thuê đất. Thời gian trích khấu hao sẽ bằng với thời hạn được ghi trong hợp đồng hoặc giấy tờ pháp lý, bắt đầu từ khi đất được doanh nghiệp chính thức đưa vào sử dụng cho hoạt động kinh doanh hoặc đầu tư.

Nếu doanh nghiệp chưa sử dụng đất ngay sau khi mua, có cần trích khấu hao không?

Nếu quyền sử dụng đất đã được doanh nghiệp mua nhưng chưa được đưa vào sử dụng ngay, doanh nghiệp không cần phải trích khấu hao trong giai đoạn này. Khấu hao chỉ bắt đầu khi quyền sử dụng đất được sử dụng cho mục đích kinh doanh hoặc khai thác tài sản. Trong trường hợp đất giữ để đầu tư dài hạn và không sử dụng ngay, chi phí khấu hao sẽ không được tính cho đến khi có hoạt động khai thác.

Vấn đề Quyền sử dụng đất có được trích khấu hao không? là một chủ đề pháp lý quan trọng đối với cá nhân và doanh nghiệp. Việc hiểu rõ quy định về khấu hao quyền sử dụng đất giúp các bên đảm bảo tuân thủ pháp luật, đồng thời quản lý tài chính hiệu quả hơn. Nếu bạn có bất kỳ thắc mắc nào liên quan đến việc trích khấu hao hoặc các quy định pháp lý khác, hãy liên hệ với đội ngũ chuyên gia của ACC HCM để được tư vấn chuyên nghiệp và tận tình. Hãy cập nhật thường xuyên các bài viết hữu ích khác của chúng tôi để nắm rõ các quy định pháp luật mới nhất.