Khi thực hiện quyền sử dụng đất, các cá nhân và tổ chức không chỉ cần tuân thủ các quy định pháp luật mà còn phải hoàn thành các nghĩa vụ tài chính liên quan. “Nghĩa vụ tài chính của người sử dụng đất” là một trong những nội dung quan trọng cần được quan tâm, đặc biệt đối với những người đang có ý định mua bán hoặc chuyển nhượng quyền sử dụng đất. Trong bài viết này, ACC HCM sẽ giúp bạn hiểu rõ hơn về các khoản thuế, phí, lệ phí mà người sử dụng đất phải nộp theo quy định hiện hành. Việc nắm vững các nghĩa vụ tài chính này không chỉ giúp bạn thực hiện đúng quy định pháp luật mà còn tránh những rủi ro pháp lý không đáng có trong quá trình sử dụng đất.

Nghĩa vụ tài chính của người sử dụng đất là một khía cạnh quan trọng trong việc quản lý và sử dụng tài sản đất đai tại Việt Nam. Khi một cá nhân hoặc tổ chức được Nhà nước công nhận quyền sử dụng đất thông qua việc cấp Giấy chứng nhận quyền sử dụng đất (QSDĐ), họ sẽ phải thực hiện nhiều nghĩa vụ tài chính để đảm bảo tính hợp pháp và quyền lợi của mình. Việc hiểu rõ các nghĩa vụ này không chỉ giúp người sử dụng đất thực hiện đúng theo quy định của pháp luật mà còn giúp họ tránh được những rắc rối trong quá trình sử dụng đất. Dưới đây là những nghĩa vụ tài chính chính mà người sử dụng đất cần lưu ý:

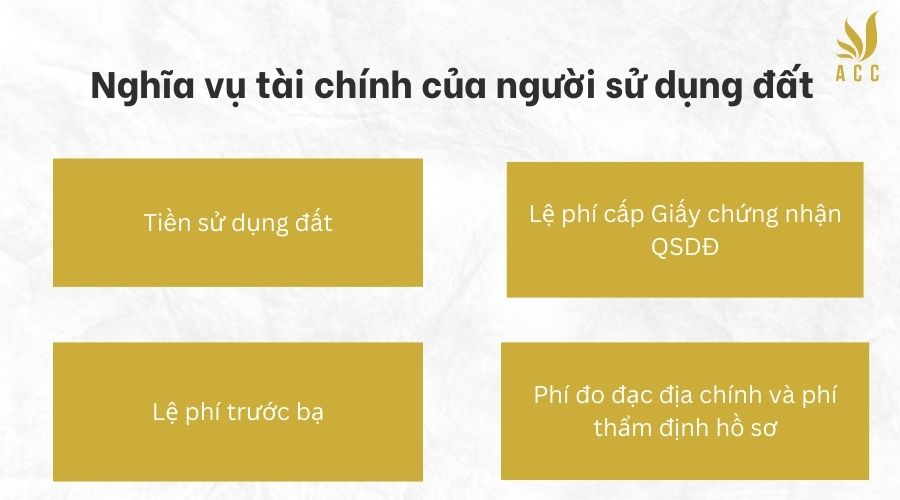

Tiền sử dụng đất

Đây là khoản tiền mà người sử dụng đất phải nộp khi được Nhà nước cấp Giấy chứng nhận quyền sử dụng đất. Khoản tiền này thường được tính dựa trên giá đất theo quy định của pháp luật và có thể thay đổi tùy theo từng trường hợp cụ thể.

Lệ phí trước bạ

Khi làm thủ tục đăng ký cấp Giấy chứng nhận QSDĐ, người sử dụng đất sẽ phải nộp lệ phí trước bạ. Mức lệ phí này được tính dựa trên giá trị đất và nhà theo Bảng giá đất do Ủy ban nhân dân tỉnh, thành phố ban hành tại thời điểm kê khai lệ phí trước bạ. Cụ thể:

Giá tính lệ phí trước bạ đối với đất được quy định dựa trên giá đất tại Bảng giá đất.

Giá tính đối với nhà cũng tương tự, sẽ phụ thuộc vào giá do cơ quan chức năng quy định.

Lệ phí cấp Giấy chứng nhận QSDĐ

Đây là khoản phí người sử dụng đất cần phải đóng để được cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản gắn liền với đất. Lệ phí này có thể bao gồm nhiều khoản phí khác nhau, như phí đo đạc địa chính và phí thẩm định hồ sơ.

Phí đo đạc địa chính và phí thẩm định hồ sơ

Khi thực hiện thủ tục cấp Giấy chứng nhận, người sử dụng đất cũng cần đóng các khoản phí liên quan đến đo đạc và thẩm định hồ sơ. Các khoản phí này được quy định cụ thể trong các văn bản pháp luật hiện hành.

Bên cạnh đó, Bộ Tài chính cũng đã quy định về mức thu lệ phí trước bạ theo tỷ lệ phần trăm (%), với các mức thu cụ thể cho từng loại tài sản, như sau:

Nhà, đất: 0,5%

Súng săn, súng thể thao: 2%

Tàu, thuyền và các phương tiện giao thông khác: 1% đến 2%

Xe máy: 2%

Tóm lại, nghĩa vụ tài chính của người sử dụng đất bao gồm nhiều khoản phí khác nhau, từ tiền sử dụng đất đến các lệ phí và phí thẩm định. Việc nắm vững và thực hiện đúng các nghĩa vụ tài chính này không chỉ giúp người sử dụng đất tuân thủ pháp luật mà còn bảo vệ quyền lợi của họ trong quá trình sử dụng đất. Do đó, người sử dụng đất cần chủ động tìm hiểu và thực hiện các nghĩa vụ tài chính này một cách đầy đủ và chính xác để tránh các rắc rối pháp lý sau này.

Nghĩa vụ tài chính của người sử dụng đất

2. Giải pháp hoàn thiện chính sách về nghĩa vụ tài chính của người sử dụng đất đối với Nhà nước

2.1. Định hướng hoàn thiện chính sách

Trong bối cảnh phát triển kinh tế và thị trường bất động sản hiện nay, việc hoàn thiện chính sách về nghĩa vụ tài chính của người sử dụng đất đối với Nhà nước trở nên cực kỳ quan trọng. Theo định hướng được đề ra tại Hội nghị lần thứ 5 Ban chấp hành Trung ương Đảng Khóa XII, các chính sách này cần được cải cách một cách mạnh mẽ, nhằm đáp ứng yêu cầu của thực tiễn. Các mục tiêu cụ thể cần đạt được bao gồm:

Đơn giản hóa quy trình

Các chính sách tài chính về đất đai cần được thiết kế đơn giản, dễ hiểu và dễ thực hiện, từ đó giảm bớt gánh nặng hành chính cho người dân và doanh nghiệp.

Công khai và minh bạch

Thông tin về nghĩa vụ tài chính phải được công khai, minh bạch để người dân có thể dễ dàng nắm bắt và thực hiện nghĩa vụ của mình. Điều này không chỉ giúp tăng cường sự tin tưởng của người dân vào chính quyền mà còn tạo điều kiện cho một thị trường bất động sản phát triển bền vững.

Công bằng và ổn định

Chính sách cần đảm bảo tính công bằng trong việc thu hồi giá trị đất và phân chia lợi ích giữa Nhà nước và người sử dụng đất. Hệ thống pháp luật và chính sách liên quan đến đất đai cũng cần được hoàn thiện để thúc đẩy sự phát triển và vận hành hiệu quả của thị trường bất động sản.

Quản lý hiệu quả

Cần phải xây dựng cơ chế quản lý tài chính từ đất đai một cách hiệu quả, bảo đảm quyền lợi hợp pháp của Nhà nước trong việc thu hồi lợi ích từ đất đai, đồng thời khuyến khích người dân tham gia tích cực vào quản lý và sử dụng tài nguyên đất.

Để thực hiện những mục tiêu này, cần có những biện pháp cụ thể nhằm phân loại các khoản thu từ nghĩa vụ tài chính. Cụ thể, nhóm thu cần chia thành hai nhóm chính: thu từ giá trị đất và thu từ giá trị tăng thêm do đất.

Những định hướng trên không chỉ giúp tăng cường vai trò của Nhà nước trong quản lý tài nguyên đất đai mà còn góp phần nâng cao hiệu quả sử dụng đất, bảo đảm tính bền vững trong phát triển kinh tế xã hội.

2.2. Giải pháp hoàn thiện chính sách về nghĩa vụ tài chính của người sử dụng đất

Để thực hiện mục tiêu hoàn thiện chính sách về nghĩa vụ tài chính, Luật đất đai cần được xem xét, sửa đổi và bổ sung một cách nghiêm túc. Một số giải pháp cụ thể có thể được đưa ra như sau:

Bổ sung nội dung thu tài chính từ đất

Luật đất đai cần bổ sung nội dung “thuế thu nhập từ giao dịch về quyền sử dụng đất” bên cạnh “thuế chuyển quyền sử dụng đất”. Việc này là cần thiết để đảm bảo rằng tất cả các loại giao dịch liên quan đến quyền sử dụng đất như chuyển nhượng, cho thuê, thừa kế, tặng cho, hay góp vốn đều phải chịu thuế, từ đó tạo ra nguồn thu ổn định cho ngân sách Nhà nước.

Rà soát chính sách thu tiền sử dụng đất và thuê đất

Các vướng mắc về chính sách thu tiền sử dụng đất, tiền thuê đất cần được rà soát kỹ lưỡng để đề xuất các phương án xử lý hiệu quả. Điều này có thể bao gồm việc xây dựng nghị định sửa đổi, bổ sung các quy định hiện hành để tránh thất thoát tài chính từ việc cho thuê đất, đặc biệt là trong các trường hợp cho thuê đất thông qua đấu giá.

Xác định đơn giá thuê đất hợp lý

Đối với đơn giá thuê đất không thông qua đấu giá, cần có quy định rõ ràng để xác định đơn giá thuê đất hàng năm một cách chính xác, từ đó bảo đảm rằng người thuê đất phải trả mức phí phù hợp với giá trị quyền sử dụng đất tại thời điểm thuê.

Cải cách thủ tục hành chính

Quy định hướng dẫn về thu tiền thuê đất, thuê mặt nước cần được nghiên cứu và sửa đổi để tạo điều kiện thuận lợi hơn cho doanh nghiệp, giúp họ dễ dàng thực hiện nghĩa vụ tài chính với Nhà nước. Điều này không chỉ hỗ trợ doanh nghiệp mà còn thúc đẩy sự phát triển của các lĩnh vực như nông, lâm, thủy sản.

Thống nhất quy định về thuế thu nhập từ chuyển nhượng quyền sử dụng đất

Cần có quy định thống nhất về cơ sở thuế đối với thu nhập từ chuyển nhượng quyền sử dụng đất của cá nhân và doanh nghiệp, đảm bảo mọi đối tượng đều phải nộp thuế theo quy định, qua đó tăng cường tính công bằng trong việc thực hiện nghĩa vụ tài chính.

Nâng cao thuế suất sử dụng đất

Cần nghiên cứu để nâng mức thuế suất sử dụng đất ở mức hợp lý hơn nhằm đảm bảo nguồn thu cho ngân sách Nhà nước. Hiện nay, mức thuế suất ở Việt Nam quá thấp, chỉ 0,03%, trong khi các quốc gia khác thường áp dụng thuế suất trên 1%. Điều này không chỉ ảnh hưởng đến ngân sách mà còn dẫn đến việc Nhà nước chưa thể khai thác triệt để nguồn lợi từ tài sản công.

Tổng hợp lại, việc hoàn thiện chính sách về nghĩa vụ tài chính của người sử dụng đất đối với Nhà nước không chỉ là một nhiệm vụ cần thiết mà còn là một yếu tố quan trọng để nâng cao hiệu quả quản lý đất đai, tạo ra nguồn thu bền vững cho ngân sách Nhà nước, đồng thời thúc đẩy sự phát triển của thị trường bất động sản theo hướng minh bạch và công bằng hơn.

3. Thời điểm được thực hiện các quyền của người sử dụng đất là khi nào?

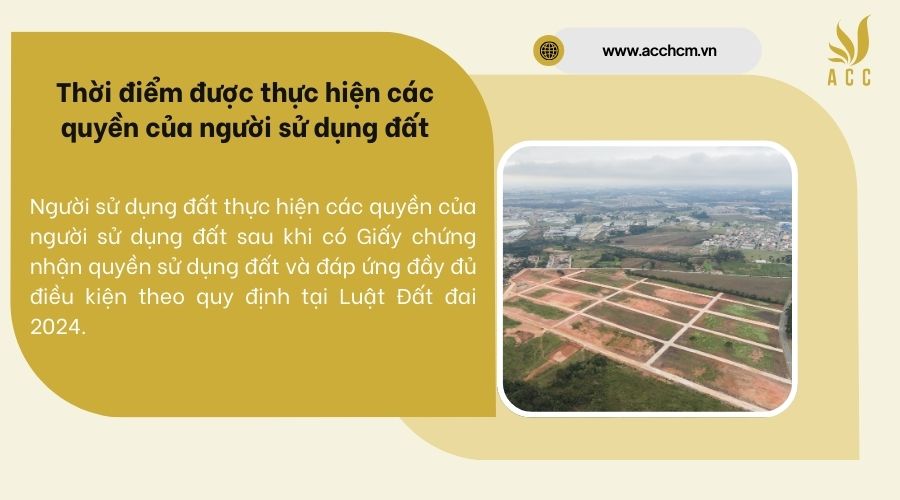

Theo quy định tại Điều 168 Luật Đất đai năm 2013, thời điểm mà người sử dụng đất được thực hiện các quyền liên quan đến quyền sử dụng đất là một vấn đề quan trọng, ảnh hưởng lớn đến quyền lợi và nghĩa vụ của cá nhân, tổ chức trong lĩnh vực quản lý đất đai. Việc nắm rõ các điều kiện và thời điểm thực hiện các quyền này không chỉ giúp người sử dụng đất bảo vệ quyền lợi hợp pháp của mình mà còn góp phần vào sự phát triển bền vững của thị trường bất động sản.

Một trong những điểm cần lưu ý là nếu người sử dụng đất được phép chậm thực hiện nghĩa vụ tài chính hoặc được ghi nợ nghĩa vụ tài chính, họ vẫn phải hoàn thành nghĩa vụ tài chính trước khi thực hiện các quyền của mình. Điều này có nghĩa là mọi giao dịch liên quan đến chuyển nhượng, cho thuê, tặng cho, hay thế chấp sẽ không được thực hiện cho đến khi người sử dụng đất hoàn tất nghĩa vụ tài chính với Nhà nước.

Thời điểm người sử dụng đất thực hiện quyền chuyển nhượng quyền sử dụng đất trong dự án đầu tư xây dựng, kinh doanh nhà ở để bán hoặc cho thuê được quy định rõ ràng: Người sử dụng đất có thể chuyển nhượng quyền sử dụng đất đồng thời với việc chuyển nhượng toàn bộ dự án đầu tư xây dựng kết cấu hạ tầng để chuyển nhượng hoặc cho thuê sau khi có Giấy chứng nhận quyền sử dụng đất và đáp ứng đầy đủ điều kiện theo quy định tại Luật Đất đai 2024.

Việc nắm vững những thông tin này sẽ giúp người sử dụng đất thực hiện các quyền của mình một cách hiệu quả và hợp pháp, từ đó đảm bảo quyền lợi cũng như nghĩa vụ trong quá trình sử dụng và quản lý đất đai.

Thời điểm được thực hiện các quyền của người sử dụng đất

4. Một số hạn chế của chính sách về nghĩa vụ tài chính của người sử dụng đất

Chính sách về nghĩa vụ tài chính đối với người sử dụng đất là một phần quan trọng trong hệ thống pháp luật đất đai của Việt Nam. Tuy nhiên, bên cạnh những kết quả tích cực đã đạt được, chính sách này vẫn còn tồn tại nhiều hạn chế cần được xem xét và điều chỉnh để phù hợp hơn với thực tiễn và đảm bảo tính công bằng, minh bạch. Dưới đây là một số hạn chế chính của chính sách về nghĩa vụ tài chính mà người sử dụng đất phải đối mặt.

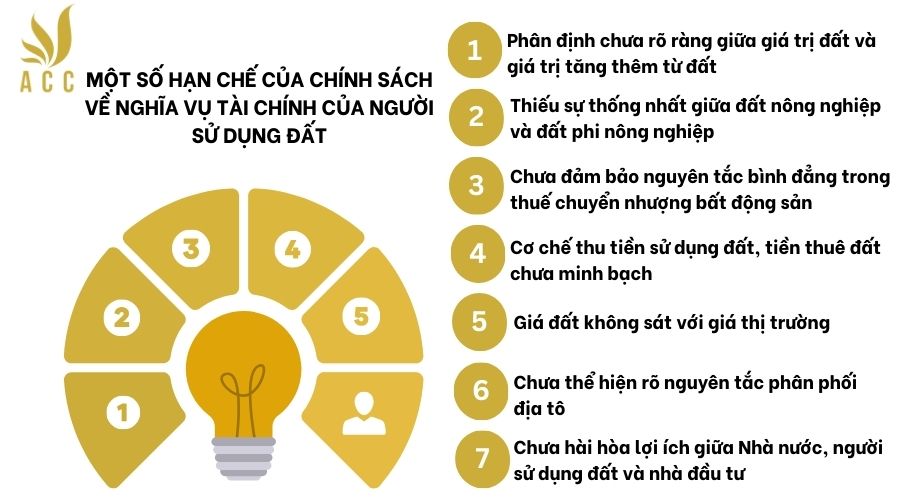

Phân định chưa rõ ràng giữa giá trị đất và giá trị tăng thêm từ đất

Một trong những hạn chế đáng chú ý là việc chính sách chưa phân định rõ ràng giữa cơ sở thu dựa trên giá trị đất và giá trị tăng thêm từ đất. Điều này đặc biệt quan trọng khi giá trị tăng thêm từ đất có thể do nhiều yếu tố khác nhau tạo ra. Chính sách hiện tại chưa làm rõ sự phân biệt giữa giá trị tăng thêm từ đất do các hoạt động quản lý, đầu tư của Nhà nước hoặc các chủ thể khác, và giá trị tăng thêm do biến động thị trường hay từ các giao dịch sử dụng đất. Việc thiếu sự rõ ràng này gây khó khăn trong việc điều tiết một cách công bằng và hợp lý các nghĩa vụ tài chính giữa Nhà nước và người sử dụng đất.

Giá trị tăng thêm từ đầu tư công như xây dựng hạ tầng, khu đô thị mới cần được điều tiết phù hợp để không gây thiệt hại cho ngân sách nhà nước (NSNN).

Trong khi đó, giá trị tăng thêm do thị trường biến động lại cần có chính sách điều tiết để đảm bảo quyền lợi của người sử dụng đất mà không gây thất thu cho NSNN.

Thiếu sự thống nhất giữa đất nông nghiệp và đất phi nông nghiệp

Chính sách thuế hiện nay chưa có sự thống nhất giữa việc điều chỉnh đối với đất nông nghiệp và đất phi nông nghiệp. Điều này tạo ra sự chênh lệch không đồng đều về mức độ điều tiết và tiềm năng thuế. Cụ thể:

Thuế sử dụng đất nông nghiệp và thuế sử dụng đất phi nông nghiệp hiện tại vẫn ở mức thấp, chưa khai thác được tối đa tiềm năng từ các loại hình đất này.

Các chính sách thuế tiêu dùng, thuế thu nhập đối với việc chuyển nhượng quyền sử dụng đất cũng còn nhiều hạn chế, khiến cơ sở thuế bị thu hẹp và không phản ánh đúng mức giá trị thực tế của đất đai.

Chưa đảm bảo nguyên tắc bình đẳng trong thuế chuyển nhượng bất động sản

Việc thu thuế thu nhập cá nhân (TNCN) từ chuyển nhượng bất động sản hiện chưa đảm bảo nguyên tắc bình đẳng giữa cá nhân và doanh nghiệp. Cụ thể:

Đối với cá nhân, khi chuyển nhượng bất động sản phải nộp thuế TNCN với thuế suất 2% trên tổng giá trị chuyển nhượng, không phân biệt việc có thu nhập từ giao dịch này hay không. Điều này dẫn đến tình trạng nhiều cá nhân phải nộp thuế dù không thu được lợi nhuận từ giao dịch.

Đối với doanh nghiệp, thuế thu nhập doanh nghiệp (TNDN) chỉ áp dụng với thuế suất 20% tính trên thu nhập thuần từ chuyển nhượng sau khi đã trừ đi các chi phí liên quan như giá vốn và chi phí chuyển nhượng. Điều này mang lại sự bất bình đẳng giữa các đối tượng nộp thuế.

Cơ chế thu tiền sử dụng đất, tiền thuê đất chưa minh bạch

Một hạn chế lớn khác là cơ chế thu các khoản phí liên quan đến đất đai, bao gồm tiền sử dụng đất, tiền thuê đất, phí và lệ phí trong quá trình sử dụng đất. Hiện tại, những quy định này vẫn mang tính chất nặng về cơ chế “xin-cho”, dẫn đến:

Việc áp dụng chính sách chưa rõ ràng, tạo kẽ hở cho việc làm sai lệch nghĩa vụ tài chính của người sử dụng đất.

Một số quy định về thu tiền sử dụng đất, nhất là trong các trường hợp giao đất, cho thuê đất không qua đấu giá, có thể gây thất thu cho NSNN.

Giá đất không sát với giá thị trường

Một hạn chế nữa là việc xác định giá đất làm căn cứ tính nghĩa vụ tài chính của người sử dụng đất chưa sát với thực tế giá thị trường. Điều này xảy ra do bảng giá đất do UBND cấp tỉnh, thành phố ban hành thường thấp hơn nhiều so với giá giao dịch thực tế trên thị trường. Sự chênh lệch này:

Tạo ra những kẽ hở cho tham nhũng, đặc biệt trong các hoạt động liên quan đến đất đai.

Tăng siêu lợi nhuận cho các doanh nghiệp đầu tư bất động sản, đồng thời dẫn đến sự thất thu lớn cho NSNN.

Chưa thể hiện rõ nguyên tắc phân phối địa tô

Chính sách thuế và các khoản thu khác đối với đất đai chưa thể hiện rõ nguyên tắc phân phối địa tô giữa Nhà nước và người sử dụng đất. Điều này đã dẫn đến việc:

Các nguồn lợi lớn do đất đai mang lại từ đầu tư công, quy hoạch khu đô thị, khu thương mại chưa được điều tiết phù hợp, gây thất thoát nguồn thu tiềm năng cho NSNN.

Phần giá trị tăng thêm của đất do Nhà nước đầu tư vào cơ sở hạ tầng tại các khu vực đô thị chưa được tận dụng hiệu quả, gây ra tình trạng thiếu hụt ngân sách.

Chưa hài hòa lợi ích giữa Nhà nước, người sử dụng đất và nhà đầu tư

Một hạn chế cuối cùng cần nhắc đến là việc chính sách hiện tại chưa giải quyết tốt lợi ích giữa Nhà nước, người sử dụng đất và nhà đầu tư. Điều này đã góp phần gây ra:

Sự phát triển không lành mạnh của thị trường bất động sản, trong đó các giao dịch ngầm về quyền sử dụng đất khá phổ biến.

Tình trạng đầu cơ đất đai, đẩy giá đất tăng cao không phù hợp với khả năng của thị trường, tác động tiêu cực đến ổn định kinh tế vĩ mô và xã hội.

Một số hạn chế của chính sách về nghĩa vụ tài chính của người sử dụng đất

5. Các khoản tài chính phải nộp khi cấp giấy chứng nhận quyền sử dụng đất

Khi cấp giấy chứng nhận quyền sử dụng đất (GCNQSDĐ), người sử dụng đất phải hoàn thành một số khoản tài chính bắt buộc, bao gồm nhiều loại phí và lệ phí nhằm đảm bảo quyền lợi và nghĩa vụ của mình với nhà nước. Các khoản này không chỉ nhằm đáp ứng quy định pháp luật mà còn thể hiện trách nhiệm tài chính của người sử dụng đất trong quá trình chuyển nhượng, đăng ký hoặc xác nhận quyền sử dụng đất. Cụ thể, các khoản tài chính phải nộp bao gồm:

Tiền sử dụng đất

Đây là khoản mà người sử dụng đất (NSDĐ) phải nộp khi nhà nước công nhận quyền sử dụng đất (QSDĐ) cho các đối tượng thuộc diện phải nộp tiền sử dụng đất. Tiền sử dụng đất có thể hiểu là một dạng chi phí để được nhà nước trao quyền hợp pháp sử dụng đất, đặc biệt đối với những trường hợp chuyển mục đích sử dụng đất hoặc khi nhận đất từ nhà nước. Việc tính toán tiền sử dụng đất dựa trên nhiều yếu tố như vị trí đất, mục đích sử dụng đất và giá trị thị trường.

Lệ phí trước bạ

Lệ phí trước bạ là khoản phí mà các tổ chức hoặc cá nhân sở hữu nhà, đất phải nộp khi đăng ký quyền sở hữu (QSH) và quyền sử dụng đất (QSD) với cơ quan nhà nước có thẩm quyền. Lệ phí này được áp dụng khi có các giao dịch liên quan đến việc chuyển nhượng hoặc cấp mới GCNQSDĐ. Mức lệ phí trước bạ thường được tính theo tỷ lệ phần trăm của giá trị tài sản đăng ký và được quy định cụ thể tại các văn bản pháp luật địa phương.

Lệ phí địa chính

Lệ phí địa chính là khoản thu đối với các tổ chức, hộ gia đình, cá nhân khi họ yêu cầu cơ quan nhà nước hoặc tổ chức được ủy quyền thực hiện các công việc liên quan đến địa chính như cấp GCNQSDĐ, đo đạc, và các dịch vụ địa chính khác. Lệ phí này bao gồm các chi phí để cơ quan thẩm quyền thực hiện kiểm tra, xác nhận và xử lý các thủ tục cần thiết liên quan đến hồ sơ đất đai.

Lệ phí đo đạc địa chính

Theo Thông tư 02/2014, lệ phí đo đạc địa chính là khoản mà người sử dụng đất phải nộp khi cơ quan nhà nước hoặc tổ chức được ủy quyền thực hiện công tác đo đạc để phục vụ cho việc cấp giấy chứng nhận hoặc cập nhật bản đồ địa chính. Đo đạc địa chính giúp xác định ranh giới, diện tích đất một cách chính xác, làm cơ sở cho việc cấp GCNQSDĐ.

Phí thẩm định hồ sơ cấp giấy chứng nhận quyền sử dụng đất

Phí thẩm định hồ sơ là khoản thu mà người sử dụng đất phải nộp khi đăng ký hoặc nộp hồ sơ để cấp giấy chứng nhận quyền sử dụng đất. Mục đích của khoản phí này là để bù đắp chi phí liên quan đến việc thẩm định hồ sơ, nhằm đảm bảo rằng đất đai được cấp quyền sử dụng đáp ứng các điều kiện về hiện trạng, quy hoạch, kế hoạch sử dụng đất, và các yếu tố khác liên quan đến sản xuất, kinh doanh hoặc sinh hoạt. Phí này chỉ áp dụng trong trường hợp cơ quan nhà nước cần tiến hành thẩm định để xác nhận việc giao đất, cho thuê đất, hoặc chuyển nhượng quyền sử dụng đất, quyền sở hữu nhà và tài sản khác gắn liền với đất.

Việc hiểu rõ và nắm bắt các khoản tài chính phải nộp khi cấp giấy chứng nhận quyền sử dụng đất sẽ giúp người sử dụng đất chuẩn bị tốt hơn về mặt tài chính, đảm bảo tuân thủ đúng quy định pháp luật và tránh gặp khó khăn trong quá trình hoàn tất thủ tục.

Các khoản tài chính phải nộp khi cấp giấy chứng nhận quyền sử dụng đất

Tôi cần nộp những khoản phí nào khi xin cấp Giấy chứng nhận quyền sử dụng đất?

Khi xin cấp Giấy chứng nhận quyền sử dụng đất, bạn cần nộp một số khoản phí bao gồm: tiền sử dụng đất, lệ phí trước bạ, lệ phí cấp Giấy chứng nhận, phí đo đạc địa chính và phí thẩm định hồ sơ. Mỗi khoản phí này có mức thu khác nhau tùy thuộc vào từng địa phương và loại đất.

Có cách nào để giảm thiểu nghĩa vụ tài chính khi sử dụng đất không?

Để giảm thiểu nghĩa vụ tài chính, người sử dụng đất có thể tìm hiểu các chính sách ưu đãi về thuế và lệ phí từ nhà nước, chẳng hạn như miễn, giảm thuế cho các dự án phát triển nông nghiệp hoặc môi trường. Đồng thời, việc tham gia vào các chương trình đấu giá quyền sử dụng đất có thể giúp bạn có được mức giá hợp lý hơn.

Tôi có thể khiếu nại nếu thấy mức thuế sử dụng đất quá cao không?

Có, nếu bạn cảm thấy mức thuế sử dụng đất quá cao hoặc không hợp lý, bạn có quyền khiếu nại đến cơ quan thuế địa phương hoặc cơ quan nhà nước có thẩm quyền. Quy trình khiếu nại thường yêu cầu bạn cung cấp đầy đủ tài liệu chứng minh và lý do mà bạn cho rằng mức thuế không hợp lý.

Như vậy, việc thực hiện nghĩa vụ tài chính của người sử dụng đất là điều cần thiết và quan trọng đối với mỗi cá nhân, tổ chức sở hữu đất đai. Việc nắm rõ các loại nghĩa vụ tài chính không chỉ giúp bạn tuân thủ quy định pháp luật mà còn bảo vệ quyền lợi của chính mình trong quá trình sử dụng đất. Nếu bạn còn bất kỳ thắc mắc nào liên quan đến nghĩa vụ tài chính hoặc cần hỗ trợ pháp lý, hãy liên hệ ngay với ACC HCM. Chúng tôi là đơn vị tư vấn pháp lý chuyên nghiệp, luôn sẵn sàng hỗ trợ bạn trong mọi vấn đề liên quan đến pháp luật đất đai và tài chính.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN