Một trong những văn bản quan trọng hỗ trợ trong việc này là Mẫu thông báo nộp tiền sử dụng đất. Mẫu thông báo này không chỉ cung cấp các thông tin cần thiết về số tiền cần nộp mà còn là căn cứ pháp lý giúp cá nhân và tổ chức thực hiện nghĩa vụ tài chính với Nhà nước một cách đầy đủ, đúng hạn. Bài viết sẽ hướng dẫn chi tiết về quy định, thủ tục liên quan và cách điền mẫu thông báo này để bạn nắm rõ các bước cần thiết và đảm bảo quyền lợi khi sử dụng đất.

Tiền sử dụng đất là một khái niệm quan trọng trong lĩnh vực quản lý đất đai tại Việt Nam, có ý nghĩa lớn về mặt kinh tế và pháp lý. Đối với người sử dụng đất, đặc biệt khi chuyển đổi mục đích hoặc được giao đất, khoản tiền này là một phần của nghĩa vụ tài chính đối với Nhà nước và là căn cứ xác nhận quyền sử dụng đất hợp pháp. Căn cứ theo khoản 44 Điều 3 Luật Đất đai 2024 thì tiền sử dụng đất là số tiền mà người sử dụng đất phải trả cho Nhà nước khi được Nhà nước giao đất có thu tiền sử dụng đất, cho phép chuyển mục đích sử dụng đất hoặc các trường hợp sử dụng đất mà phải nộp tiền sử dụng đất theo quy định của pháp luật. Có ba trường hợp chính mà người sử dụng đất phải nộp tiền sử dụng đất, bao gồm:

Giao đất có thu tiền sử dụng đất: Khi Nhà nước giao đất cho tổ chức, cá nhân để phát triển dự án, sản xuất, hoặc kinh doanh, các đối tượng này phải nộp tiền sử dụng đất dựa trên diện tích và mục đích sử dụng.

Chuyển mục đích sử dụng đất: Khi cá nhân, tổ chức muốn thay đổi mục đích sử dụng đất (ví dụ từ đất nông nghiệp sang đất ở), họ phải thực hiện thủ tục chuyển đổi và nộp tiền sử dụng đất theo quy định.

Công nhận quyền sử dụng đất: Khi Nhà nước công nhận quyền sử dụng đất cho người dân (ví dụ các hộ gia đình đã sử dụng đất ổn định lâu dài), cá nhân có thể phải nộp tiền sử dụng đất tùy theo từng trường hợp cụ thể và loại đất.

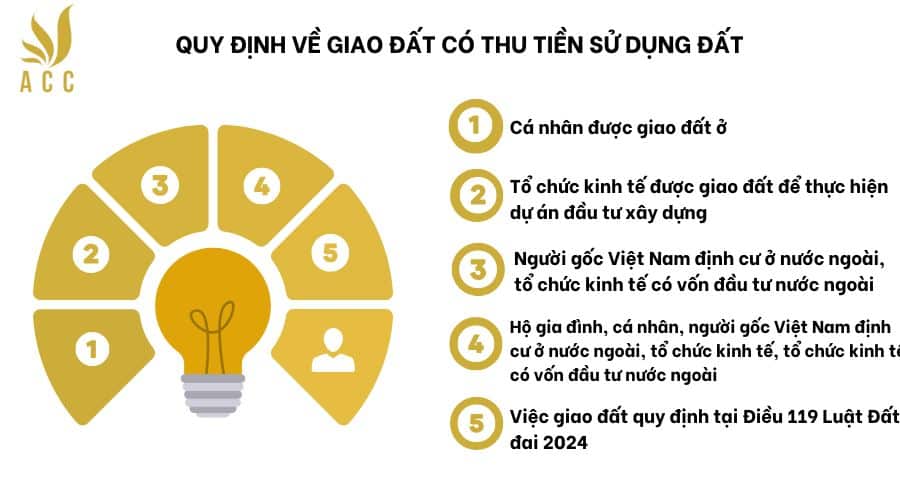

2. Quy định về giao đất có thu tiền sử dụng đất

Trong các chính sách quản lý và sử dụng đất tại Việt Nam, quy định về giao đất có thu tiền sử dụng đất đóng vai trò quan trọng nhằm bảo đảm nguồn thu ngân sách Nhà nước và phân bổ hợp lý quyền sử dụng đất cho các tổ chức, cá nhân có nhu cầu. Quy định về giao đất có thu tiền sử dụng đất theo Điều 119 Luật Đất đai 2024 như sau:

Cá nhân được giao đất ở.

Tổ chức kinh tế được giao đất để thực hiện dự án đầu tư xây dựng nhà ở thương mại, nhà ở xã hội, nhà ở cho lực lượng vũ trang nhân dân; dự án đầu tư cải tạo, xây dựng lại nhà chung cư theo quy định của pháp luật về nhà ở; thực hiện dự án đầu tư hạ tầng nghĩa trang để chuyển nhượng quyền sử dụng đất gắn với hạ tầng; xây dựng cơ sở lưu giữ tro cốt.

Người gốc Việt Nam định cư ở nước ngoài, tổ chức kinh tế có vốn đầu tư nước ngoài được giao đất để thực hiện dự án đầu tư xây dựng nhà ở thương mại theo quy định của pháp luật về nhà ở; sử dụng đất do nhận chuyển nhượng dự án bất động sản theo quy định của pháp luật về kinh doanh bất động sản thuộc trường hợp Nhà nước giao đất có thu tiền sử dụng đất.

Hộ gia đình, cá nhân, người gốc Việt Nam định cư ở nước ngoài, tổ chức kinh tế, tổ chức kinh tế có vốn đầu tư nước ngoài được giao đất do được bồi thường bằng đất khi Nhà nước thu hồi đất theo quy định của Luật Đất đai 2024.

Việc giao đất quy định tại Điều 119 Luật Đất đai 2024 được thực hiện theo quy định tại các Điều 124, 125 và 126 Luật Đất đai 2024.

Thời hạn sử dụng đất khi giao đất có thu tiền sử dụng đất tùy thuộc vào mục đích sử dụng đất và đối tượng được giao đất. Như vậy, quy định về giao đất có thu tiền sử dụng đất là một phần trong chính sách quản lý đất đai chặt chẽ của Việt Nam, giúp Nhà nước kiểm soát tốt hơn nguồn tài nguyên đất, đảm bảo công bằng trong việc giao đất và hỗ trợ phát triển bền vững cho các dự án kinh tế, xã hội.

TÊN CƠ QUAN THUẾ CẤP TRÊN TÊN CƠ QUAN THUẾ BAN HÀNH THÔNG BÁO ——-

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc —————

Số: …../TB-…..

….., ngày …. tháng … năm …….

THÔNG BÁO NỘP TIỀN

Về tiền sử dụng đất

□ Thông báo lần đầu □ Thông báo điều chỉnh , bổ sung

Căn cứ Luật Quản lý thuế và các văn bản hướng dẫn thi hành:

Căn cứ pháp luật về tiền sử dụng đất và các văn bản hướng dẫn thi hành;

<Trường hợp ban hành Thông báo lần đầu: Căn cứ hồ sơ và phiếu chuyển thông tin địa chính để xác định nghĩa vụ tài chính số……ngày…. tháng……năm…. của …<Tên cơ quan tiếp nhận hồ sơ về giải quyết thủ tục đăng ký, cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất>…; số liệu xác định của Ủy ban nhân dân cấp huyện về tiền bồi thường, hỗ trợ tái định cư hoặc số tiền thuê đất, nhận chuyển nhượng quyền sử dụng đất đã được trừ vào tiền sử dụng đất phải nộp (nếu có)>.

<Trường hợp ban hành thông báo điều chỉnh, bổ sung: Căn cứ hồ sơ và văn bản điều chỉnh số…… ngày…. tháng….năm …. của …(Tên cơ quan tiếp nhậnhồ sơ về giải quyết thủ tục đăng ký, cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất)…>.

… <Tên cơ quan thuế>… xác định và thông báo tiền sử dụng đất phải nộp như sau:

THÔNG TIN NGƯỜI NỘP THUẾ

Tên người sử dụng đất: …………………………………………………..

Mã số thuế:……………………………………………………………………

Địa chỉ:………………………………………………………………………

Số điện thoại: ……………………………Email: ……………………………

Tên đại lý thuế hoặc người được ủy quyền (nếu có): …………………..

3.2. Vị trí thửa đất (1, 2, 3, 4…): …………………………………………………….

Mục đích sử dụng đất: ……………………………………………………………..

Mục đích sử dụng đất trước khi chuyển mục đích: ………………………………

Nguồn gốc đất (Nhà nước giao/chuyển từ thuê sang giao…):

Thời hạn sử dụng đất:

7.1. Ổn định lâu dài □

7.2. Có thời hạn: …năm. Từ ngày ……/…../….. đến ngày: …../…./…..

7.3. Gia hạn …….năm. Từ ngày ……/…../…. đến ngày: …../…../…..

Thời điểm bắt đầu sử dụng đất từ ngày: …../…./…..

Diện tích thửa đất (m2): ……………………………………….

Diện tích phải nộp tiền sử dụng đất:

10.1. Đất ở:

10.1.1. Trong hạn mức giao đất ở: …………………………………………………..

10.1.2. Ngoài hạn mức giao đất ở: ………………………………………………….

10.2. Đất nghĩa trang, nghĩa địa: ……………………………………………………….

10.3. Trường hợp khác……………………………………………………………..

Diện tích không phải nộp tiền sử dụng đất: ………………………………………..

Hình thức sử dụng đất: ………………………………………………………..

Giá đất tính tiền sử dụng đất (đồng/m2): …………………………………….

III. TÍNH THUẾ CỦA CƠ QUAN THUẾ

Giá của loại đất trước khi chuyển mục đích sử dụng: …………………………..

Giá của loại đất sau khi chuyển mục đích sử dụng: ………………………………..

Người sử dụng đất nộp tiền sử dụng đất theo mức:

3.1. Chênh lệch giữa tiền sử dụng đất của 2 loại đất khi chuyển mục đích:

3.2. Bằng 50% chênh lệch giữa tiền sử dụng đất của 2 loại đất:……………………………….

3.3. Bằng 20% giá đất quy định tính thu tiền sử dụng đất: …………………………………

3.4. Bằng 30% giá đất quy định tính thu tiền sử dụng đất: ……………………………

3.5. Bằng 40% giá đất quy định tính thu tiền sử dụng đất:……………………………………….

3.6. Bằng 50% giá đất quy định tính thu tiền sử dụng đất: ……………………………..

3.7. Bằng 60% giá đất quy định tính thu tiền sử dụng đất:……………………………………….

3.8. Bằng 70% giá đất quy định tính thu tiền sử dụng đất: …………………………….

3.9. Bằng 100% tiền sử dụng đất: …………………………………………………………

3.10 Trường hợp khác:

Tổng số tiền sử dụng đất phải nộp:…………………..đồng

Kinh phí bồi thường, hỗ trợ, tái định cư và các khoản giảm trừ khác (nếu có): …….đồng

5.1. Kinh phí bồi thường, hỗ trợ, tái định cư hoàn trả cho ngân sách nhà nước được trừ vào tiền sử dụng đất:…………………đồng

5.2. Kinh phí bồi thường, hỗ trợ, tái định cư tự nguyện ứng trước được trừ vào tiền sử dụng đất:…………………………..đồng

5.2.1 Phân bổ được trừ……………………………..đồng

5.2.2 Không được trừ tính vào chi phí đầu tư của dự án………………………đồng

5.3. Các khoản giảm trừ khác:…………………đồng

Giảm tiền sử dụng đất (nếu có):

6.1. Lý do giảm:……………………………………………………………………

6.2. Thời gian giảm: ……………………………………………………………..

6.3. Số tiền giảm:……………………………………….đồng

Số tiền còn phải nộp ngân sách nhà nước [(6) = (3) – (4) – (5.3)]:………………..đồng

(Viết bằng chữ:………………………………………………………………)

Thời hạn nộp tiền:

<Thông báo lần đầu hoặc thông báo điều chỉnh, bổ sung:

– Chậm nhất là 30 ngày kể từ ngày ban hành Thông báo, người sử dụng đất phải nộp 50% tiền sử dụng đất.

– Chậm nhất là 90 ngày kể từ ngày ban hành Thông báo, người sử dụng đất phải nộp 50% tiền sử dụng đất còn lại theo Thông báo này>.

THÔNG TIN NỘP NGÂN SÁCH (Người nộp thuế, ngân hàng, kho bạc nhà nước phải ghi đầy đủ các thông tin dưới đây trên chứng từ nộp tiền khi nộp tiền vào ngân sách nhà nước):

Tên người nộp thuế: ……………………………………………………………

Mã số thuế: …………………………………………………………………..

Tài khoản thu ngân sách nhà nước của kho bạc nhà nước: <Tên kho bạcnhà nước> tỉnh, thành phố……..mở tại ngân hàng: <Tên ngân hàng thương mạinơi kho bạc nhà nước mở tài khoản>.

Tên cơ quan quản lý thu: …………………., Mã cơ quan quản lý thu:……………

Tên Chương: ………………………., Mã Chương: ……………………………….

Tên Nội dung kinh tế (Tiểu mục): …………., Mã Tiểu mục: …………………………..

Tên địa bàn hành chính: …………….., Mã địa bàn hành chính: …………………

Mã định danh hồ sơ (nếu có): ……………………………………………………….

Trường hợp người nộp thuế chậm nộp tiền sử dụng đất vào ngân sách nhà nước sau thời hạn nộp theo thông báo này (trừ trường hợp được ghi nợ tiền sử dụng đất theo quy định) thì ngoài số tiền sử dụng đất phải nộp, người nộp thuế phải tự xác định số tiền chậm nộp (= số ngày chậm nộp x 0,03%/ngày); nộp đầy đủ tiền sử dụng đất phải nộpvà tiềnchậm nộp vào ngân sách nhà nước.

Nếu có vướng mắc, đề nghị người nộp tiền sử dụng đất liên hệ với … <Tên cơ quan thuế>… theo số điện thoại: ……………..địa chỉ:………………để được hướng dẫn cụ thể.

< Trường hợp thông báo điều chỉnh, bổ sung mà thay thế cho Thông báo đã ban hành: Thông báo này thay thế Thông báo số…. ngày… tháng… năm……của … về việc…………..>.

….<Tên cơ quan thuế>… thông báo để người sử dụng đất được biết và thực hiện.

Nơi nhận: – <Người nộp thuế>; – <Cơ quan tiếp nhận hồ sơ của NNT>; – <Các bộ phận có liên quan>; – Lưu: VT, bộ phận ban hành TB.

THỦ TRƯỞNG CƠ QUAN THUẾ BAN HÀNH THÔNG BÁO (Ký, ghi rõ họ tên, đóng dấu)

Quy trình nộp hồ sơ xin giao đất có thu tiền sử dụng đất diễn ra như thế nào?

Quy trình nộp hồ sơ xin giao đất có thu tiền sử dụng đất thường bắt đầu bằng việc người có nhu cầu lập hồ sơ đầy đủ, bao gồm các giấy tờ như đơn xin giao đất, giấy tờ chứng minh quyền sử dụng đất nếu có, và tài liệu liên quan đến dự án hoặc mục đích sử dụng. Sau khi chuẩn bị hồ sơ, người nộp cần đến cơ quan quản lý đất đai cấp huyện hoặc tỉnh để nộp. Cơ quan này sẽ thẩm định hồ sơ và thông báo kết quả trong thời gian quy định.

Nếu không đủ khả năng tài chính, tôi có thể được miễn nộp tiền sử dụng đất không?

Miễn nộp tiền sử dụng đất chỉ áp dụng cho một số trường hợp cụ thể, như đất phục vụ dự án công ích, hoặc các đối tượng được Nhà nước ưu đãi theo quy định. Đối với cá nhân và tổ chức thông thường, việc miễn nộp tiền sử dụng đất không phổ biến và người sử dụng cần phải chứng minh đủ khả năng tài chính để thực hiện nghĩa vụ này.

Thời gian giao đất có thu tiền sử dụng đất có thể kéo dài bao lâu?

Thời gian giao đất có thu tiền sử dụng đất thường tùy thuộc vào mục đích sử dụng. Đối với đất ở, thời gian sử dụng thường là lâu dài, không có thời hạn cụ thể. Đối với đất phục vụ sản xuất hoặc kinh doanh, thời gian sử dụng thường là 50 năm, với khả năng gia hạn nếu đáp ứng đủ các điều kiện theo quy định. Thời gian cụ thể sẽ được ghi rõ trong quyết định giao đất của cơ quan chức năng.

Bạn đã có cái nhìn rõ hơn về Mẫu thông báo nộp tiền sử dụng đất và tầm quan trọng của nó trong quá trình thực hiện nghĩa vụ tài chính đối với nhà nước. Nếu bạn cần thêm thông tin hoặc hướng dẫn chi tiết hơn, ACC HCM luôn sẵn sàng hỗ trợ bạn. Hãy tiếp tục theo dõi chúng tôi để cập nhật thêm nhiều thông tin pháp luật hữu ích và cần thiết trong quá trình sử dụng đất.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN