Cách tính tiền sử dụng đất khi làm sổ đỏ luôn là vấn đề được nhiều người quan tâm. Với sự thay đổi trong các quy định pháp lý, việc nắm rõ cách tính chính xác là rất cần thiết. Bài viết “Cách tính tiền sử dụng đất khi làm sổ đỏ mới nhất” của ACC HCM sẽ giúp bạn hiểu rõ hơn về các yếu tố ảnh hưởng đến chi phí và quy trình thực hiện.

Tiền sử dụng đất khi làm sổ đỏ là khoản chi phí mà chủ sở hữu đất phải nộp cho Nhà nước khi thực hiện thủ tục cấp Giấy chứng nhận quyền sử dụng đất (sổ đỏ). Khoản tiền này được tính dựa trên diện tích đất, mục đích sử dụng đất, và giá đất theo quy định của Nhà nước tại thời điểm cấp sổ đỏ. Việc tính tiền sử dụng đất có thể khác nhau tùy thuộc vào các yếu tố như tình trạng pháp lý của đất, thời gian sử dụng, và việc áp dụng các chính sách miễn, giảm theo quy định của pháp luật.

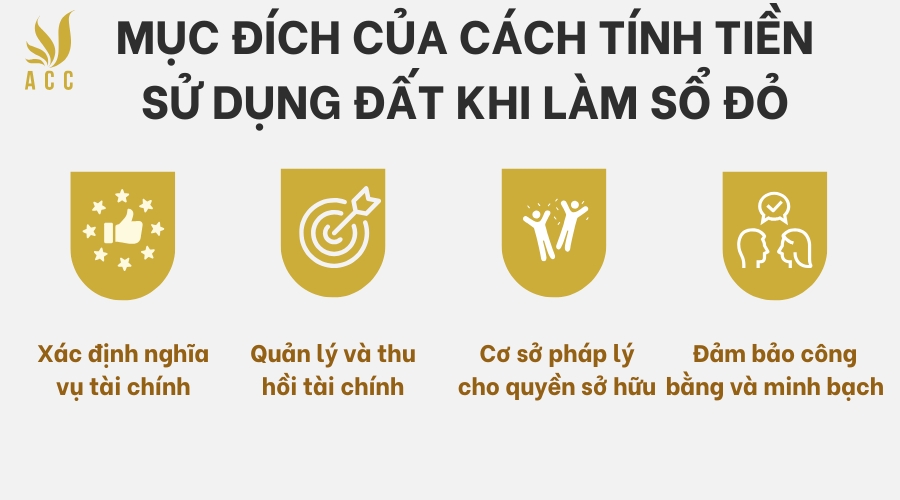

Mục đích của cách tính tiền sử dụng đất khi làm sổ đỏ:

Xác định nghĩa vụ tài chính: Việc tính tiền sử dụng đất giúp xác định khoản nghĩa vụ tài chính mà người sử dụng đất cần nộp cho Nhà nước khi cấp Giấy chứng nhận quyền sử dụng đất (sổ đỏ).

Quản lý và thu hồi tài chính: Giúp Nhà nước quản lý, thu hồi nguồn tài chính từ việc sử dụng đất, đảm bảo quyền lợi hợp pháp của Nhà nước trong việc quản lý tài nguyên đất đai.

Cơ sở pháp lý cho quyền sở hữu: Cung cấp cơ sở pháp lý rõ ràng cho quyền sở hữu và sử dụng đất của cá nhân, hộ gia đình, giúp bảo vệ quyền lợi của người sử dụng đất.

Đảm bảo công bằng và minh bạch: Việc tính tiền sử dụng đất đảm bảo tính công bằng và minh bạch trong việc cấp quyền sử dụng đất, tránh lạm dụng tài nguyên đất đai.

Mục đích của cách tính tiền sử dụng đất khi làm sổ đỏ

2. Căn cứ cách tính tiền sử dụng đất khi làm sổ đỏ

Căn cứ tính tiền sử dụng đất bao gồm:

(a); Diện tích đất tính tiền: Được xác định theo các quyết định giao đất, chuyển mục đích sử dụng đất, điều chỉnh quy hoạch chi tiết tại Điều 4 Nghị định 103/2024/NĐ-CP:

Trường hợp giao đất, chuyển mục đích sử dụng đất, điều chỉnh quy hoạch: Diện tích tính tiền sử dụng đất theo các quyết định của cơ quan nhà nước có thẩm quyền.

Trường hợp công nhận quyền sử dụng đất: Diện tích tính tiền sử dụng đất theo Phiếu chuyển thông tin từ cơ quan quản lý đất đai.

(b); Giá đất tính tiền sử dụng đất: Xác định dựa trên bảng giá đất hoặc giá đất cụ thể, giá trúng đấu giá trong trường hợp đấu giá quyền sử dụng đất tại Điều 5 Nghị định 103/2024/NĐ-CP:.

Giá đất trong bảng giá đất: Áp dụng cho các trường hợp theo quy định tại các điểm của Luật Đất đai.

Giá đất cụ thể: Áp dụng trong các trường hợp xác định giá đất cụ thể theo quy định của Chính phủ.

Giá trúng đấu giá: Áp dụng trong trường hợp đấu giá quyền sử dụng đất.

(c); Chính sách miễn, giảm tiền sử dụng đất: Áp dụng theo các quy định cụ thể tại Điều 17, 18 và 19 Nghị định 103/2024/NĐ-CP:

Miễn, giảm tiền sử dụng đất chỉ áp dụng một lần trong trường hợp giao đất để làm nhà ở hoặc chuyển mục đích sử dụng đất thành đất ở.

Trường hợp hộ gia đình có nhiều thành viên được giảm tiền sử dụng đất: Tổng mức giảm không vượt quá số tiền phải nộp.

Ưu tiên miễn tiền sử dụng đất: Người được hưởng miễn tiền sử dụng đất khi có nhiều điều kiện.

Không áp dụng miễn, giảm tiền sử dụng đất trong trường hợp đấu giá quyền sử dụng đất.

3. Cách tính tiền sử dụng đất khi làm sổ đỏ mới nhất

3.1. Cách tính tiền sử dụng đất khi làm sổ đỏ đất đối với các trường hợp hộ gia đình, cá nhân sử dụng đất có giấy tờ về quyền sử dụng đất

Để tính tiền sử dụng đất khi làm sổ đỏ cho hộ gia đình, cá nhân có giấy tờ về quyền sử dụng đất, có các quy định cụ thể tại Điều 9, Nghị định hướng dẫn thi hành Luật Đất đai, như sau:

(a); Trường hợp hộ gia đình, cá nhân chưa nộp tiền sử dụng đất (theo khoản 4 Điều 137 Luật Đất đai 2024):

Nếu đã có thông báo nộp tiền từ cơ quan nhà nước nhưng chưa nộp, thì người sử dụng đất phải nộp số tiền đã thông báo và tiền chậm nộp theo quy định.

Nếu chưa có thông báo, thì tiền sử dụng đất được tính theo giá đất tại thời điểm ghi trên giấy tờ về quyền sử dụng đất. Nếu giấy tờ ghi trước ngày 01/01/2005, thì tính theo giá đất năm 2005.

(b); Trường hợp có giấy tờ về quyền sử dụng đất nhưng chưa thực hiện nghĩa vụ về thuế, phí, lệ phí (theo khoản 5 Điều 137 Luật Đất đai 2024): Hộ gia đình, cá nhân phải thực hiện nghĩa vụ thuế, phí, lệ phí theo quy định của pháp luật. Nếu chưa nộp tiền sử dụng đất, thì tiền này sẽ được tính theo quy định ở khoản 1 Điều này.

(c); Trường hợp có bản án, quyết định của Tòa án hoặc quyết định hành chính có liên quan (theo khoản 6 Điều 137 Luật Đất đai 2024): Nếu bản án hoặc quyết định đã giải quyết về tiền sử dụng đất, thì sẽ thực hiện theo nội dung văn bản đó. Nếu không có quy định về tiền sử dụng đất, tính theo giấy tờ và quy định tại các khoản trước.

(d); Trường hợp đất có nguồn gốc được cấp Giấy chứng nhận theo quy định tại khoản 7 Điều 137 Luật Đất đai 2024:

Nếu không phải nộp tiền sử dụng đất theo các quy định trước, thì chỉ cần thực hiện nghĩa vụ về thuế, phí, lệ phí theo quy định.

Nếu người chuyển nhượng đất chưa nộp tiền sử dụng đất, hộ gia đình, cá nhân xin cấp Giấy chứng nhận sẽ phải nộp tiền sử dụng đất theo các quy định trong khoản 1 và khoản 2 của Điều 9.

Tóm lại, cách tính tiền sử dụng đất khi làm sổ đỏ đối với hộ gia đình, cá nhân có giấy tờ quyền sử dụng đất phụ thuộc vào các yếu tố như thông báo của cơ quan nhà nước, thời điểm ghi trên giấy tờ và tình trạng thanh toán các nghĩa vụ liên quan.

3.2. Cách tính tiền sử dụng đất khi làm sổ đỏ cho hộ gia đình, cá nhân không có giấy tờ quyền sử dụng đất

Dưới đây là cách tính tiền sử dụng đất khi làm sổ đỏ cho hộ gia đình, cá nhân không có giấy tờ quyền sử dụng đất, theo Điều 10 Nghị định 103/2024/NĐ-CP hướng dẫn Luật Đất đai 2024:

(a); Đối với hộ gia đình, cá nhân sử dụng đất từ trước ngày 18 tháng 12 năm 1980:

Đất vượt hạn mức công nhận đất ở: Tiền sử dụng đất được tính theo công thức

Tiền sử dụng đất = Diện tích đất vượt hạn mức x Giá đất ở x 20%

Đất nông nghiệp được công nhận thành đất phi nông nghiệp:

Tiền sử dụng đất = Diện tích đất x Giá đất phi nông nghiệp x 30%

(b); Đối với hộ gia đình, cá nhân sử dụng đất từ ngày 18 tháng 12 năm 1980 đến trước ngày 15 tháng 10 năm 1993:

Đất vượt hạn mức công nhận đất ở:

Tiền sử dụng đất = Diện tích đất vượt hạn mức x Giá đất ở x 40%

Đất nông nghiệp được công nhận thành đất phi nông nghiệp:

Tiền sử dụng đất = Diện tích đất x Giá đất phi nông nghiệp x 50%

(c ); Đối với hộ gia đình, cá nhân sử dụng đất từ ngày 15 tháng 10 năm 1993 đến trước ngày 01 tháng 7 năm 2004:

Đất trong hạn mức giao đất ở:

Tiền sử dụng đất = Diện tích đất trong hạn mức x Giá đất ở x 20%

Đất vượt hạn mức giao đất ở:

Tiền sử dụng đất = Diện tích đất vượt hạn mức x Giá đất ở x 50%

Đất sử dụng vào mục đích sản xuất, kinh doanh phi nông nghiệp:

Tiền sử dụng đất = Diện tích đất x Giá đất phi nông nghiệp x 60%

Đất nông nghiệp được công nhận thành đất phi nông nghiệp:

Tiền sử dụng đất = Diện tích đất x Giá đất phi nông nghiệp x 60%

(d); Đối với hộ gia đình, cá nhân sử dụng đất từ ngày 01 tháng 7 năm 2004 đến trước ngày 01 tháng 7 năm 2014:

Đất trong hạn mức giao đất ở

Tiền sử dụng đất = Diện tích đất trong hạn mức x Giá đất ở x 40%

Đất vượt hạn mức giao đất ở:

Tiền sử dụng đất = Diện tích đất vượt hạn mức x Giá đất ở x 70%

Đất sử dụng vào mục đích sản xuất, kinh doanh phi nông nghiệp:

Tiền sử dụng đất = Diện tích đất x Giá đất phi nông nghiệp x 70%

Đất nông nghiệp được công nhận thành đất phi nông nghiệp:

Tiền sử dụng đất = Diện tích đất x Giá đất phi nông nghiệp x 70%

(e); Giá đất tính tiền sử dụng đất: Giá đất được quy định theo Bảng giá đất tại thời điểm người sử dụng đất nộp hồ sơ hợp lệ.

Các quy định này áp dụng với các trường hợp đất không có giấy tờ về quyền sử dụng đất, nhưng không vi phạm pháp luật về đất đai, không thuộc trường hợp đất giao không đúng thẩm quyền.

3.3. Cách tính tiền sử dụng đất khi làm sổ đỏ cho hộ gia đình, cá nhân có đất vi phạm trước ngày 01/07/2014

Việc tính tiền sử dụng đất khi cấp giấy chứng nhận quyền sử dụng đất (sổ đỏ) cho hộ gia đình, cá nhân có hành vi vi phạm về đất đai trước ngày 01 tháng 7 năm 2014 được thực hiện theo quy định tại Điều 11 của Nghị định 103/2024/NĐ-CP. Dưới đây là giải thích cho từng trường hợp cụ thể:

(a); Đối với hộ gia đình, cá nhân sử dụng đất trước ngày 18 tháng 12 năm 1980 được cấp giấy chứng nhận quyền sử dụng đất để ở:

Đối với đất trong hạn mức đất ở:

Tiền sử dụng đất = Diện tích đất trong hạn mức dân cư x Giá đất theo Bảng giá đất x 10%

Đối với đất vượt hạn mức đất ở:

Tiền sử dụng đất = Diện tích đất vượt hạn mức x Giá đất theo Bảng giá đất x 30%

Đối với đất sử dụng vào mục đích phi nông nghiệp:

Tiền sử dụng đất = Diện tích đất x Giá đất phi nông nghiệp theo Bảng giá đất x 40%

(b); Đối với hộ gia đình, cá nhân sử dụng đất từ ngày 18 tháng 12 năm 1980 đến trước ngày 15 tháng 10 năm 1993:

Đối với đất trong hạn mức đất ở:

Tiền sử dụng đất = Diện tích đất trong hạn mức dân cư x Giá đất theo Bảng giá đất x 20%

Đối với đất vượt hạn mức đất ở:

Tiền sử dụng đất = Diện tích đất vượt hạn mức x Giá đất theo Bảng giá đất x 50%

Đối với đất sử dụng vào mục đích phi nông nghiệp:

Tiền sử dụng đất = Diện tích đất x Giá đất phi nông nghiệp theo Bảng giá đất x 60%

(c); Đối với hộ gia đình, cá nhân sử dụng đất từ ngày 15 tháng 10 năm 1993 đến trước ngày 01 tháng 7 năm 2004:

Đối với đất trong hạn mức đất ở:

Tiền sử dụng đất = Diện tích đất trong hạn mức dân cư x Giá đất theo Bảng giá đất x 30%

Đối với đất vượt hạn mức đất ở:

Tiền sử dụng đất = Diện tích đất vượt hạn mức x Giá đất theo Bảng giá đất x 60%

Đối với đất sử dụng vào mục đích phi nông nghiệp:

Tiền sử dụng đất = Diện tích đất x Giá đất phi nông nghiệp theo Bảng giá đất x 70%

(d); Đối với hộ gia đình, cá nhân sử dụng đất từ ngày 01 tháng 7 năm 2004 đến trước ngày 01 tháng 7 năm 2014:

Đối với đất ở (trong hoặc ngoài hạn mức đất ở):

Tiền sử dụng đất = Diện tích đất trong hạn mức hoặc vượt hạn mức x Giá đất theo Bảng giá đất x 80%

Đối với đất sử dụng vào mục đích phi nông nghiệp:

Tiền sử dụng đất = Diện tích đất x Giá đất phi nông nghiệp theo Bảng giá đất x 80%

(e); Giá đất tại thời điểm xin cấp Giấy chứng nhận: Tiền sử dụng đất được tính theo giá đất tại thời điểm người nộp hồ sơ nộp đủ, hợp lệ theo quy định tại Điều 5 Nghị định 103/2024/NĐ-CP có liên quan.

Hệ thống này cho phép chính quyền tính toán tiền sử dụng đất dựa trên cả ngày sử dụng đất, mục đích sử dụng đất và mức độ vi phạm.

3.4. Cách tính tiền sử dụng đất khi làm sổ đỏ khi đối với các trường hợp đang sử dụng đất được giao không đúng thẩm quyền

Theo Điều 12 của Nghị định 103/2024/NĐ-CP, việc tính tiền sử dụng đất khi cấp Giấy chứng nhận quyền sử dụng đất cho các trường hợp sử dụng đất không đúng thẩm quyền, được quy định chi tiết như sau:

(a); Trường hợp hộ gia đình, cá nhân được cấp Giấy chứng nhận theo quy định tại khoản 1 Điều 140 Luật Đất đai 2024:

Nếu đất được cấp Giấy chứng nhận nằm trong hạn mức đất ở quy định tại Điều 141, khoản 5 Luật Đất đai 2024 thì tiền sử dụng đất sẽ được tính theo Điều 138, khoản 2 Luật Đất đai 2024.

Nếu diện tích đất được cấp Giấy chứng nhận vượt hạn mức đất ở và có hiện trạng là đất nông nghiệp chuyển thành đất phi nông nghiệp, tiền sử dụng đất sẽ được tính theo khoản 2 Điều 10 Nghị định 103/2024/NĐ-CP. Nếu có giấy tờ chứng minh đã nộp tiền, thì không phải nộp thêm.

(b); Trường hợp hộ gia đình, cá nhân được cấp Giấy chứng nhận theo quy định tại khoản 2 Điều 140 Luật Đất đai 2024:

Nếu không có giấy tờ chứng minh đã nộp tiền, tiền sử dụng đất sẽ được tính theo Điều 138, khoản 3 Luật Đất đai 2024 và khoản 3 Điều 10 Nghị định 103/2024/NĐ-CP.

Nếu có giấy tờ chứng minh đã nộp đủ tiền, thì không phải nộp tiền sử dụng đất.

Nếu có giấy tờ chứng minh đã nộp tiền nhưng mức thu thấp hơn mức thu theo quy định tại thời điểm nộp, tiền đã nộp sẽ được quy đổi ra tỷ lệ % diện tích đất đã hoàn thành việc nộp tiền và phần còn lại sẽ tính theo chính sách và giá đất hiện hành.

(c); Trường hợp hộ gia đình, cá nhân được cấp Giấy chứng nhận theo quy định tại điểm a, khoản 3 Điều 140 Luật Đất đai 2024:

Nếu không có giấy tờ chứng minh đã nộp tiền, tiền sử dụng đất sẽ được tính cho phần diện tích đất ở theo công thức:

Tiền sử dụng đất = Diện tích đất được cấp Giấy chứng nhận x Giá đất ở tại Bảng giá đất x 70%.

Nếu có giấy tờ chứng minh đã nộp đủ tiền, không phải nộp thêm tiền sử dụng đất.

Nếu có giấy tờ chứng minh đã nộp tiền nhưng mức thu thấp hơn mức thu theo quy định tại thời điểm nộp, phần tiền còn thiếu sẽ được tính theo công thức như trên.

(d); Trường hợp hộ gia đình, cá nhân được cấp Giấy chứng nhận theo quy định tại khoản 4 Điều 140 Luật Đất đai 2024:Tiền sử dụng đất phải nộp được tính bằng 100% tiền sử dụng đất đối với diện tích đất ở tại thời điểm nộp hồ sơ hợp lệ, theo giá đất ở quy định tại khoản 1 Điều 5 Nghị định 103/2024/NĐ-CP. Nếu có giấy tờ chứng minh đã nộp tiền trước đó, sẽ được trừ vào tiền sử dụng đất phải nộp, mức trừ không vượt quá số tiền phải nộp.

(e); Giấy tờ chứng minh đã nộp tiền:Giấy tờ chứng minh việc đã nộp tiền để được sử dụng đất bao gồm:

Biên lai, phiếu thu, hóa đơn thu tiền đất theo các quy định pháp luật liên quan.

Giấy tờ từ Ủy ban nhân dân cấp xã hoặc cơ quan tổ chức đã giao đất không đúng thẩm quyền, xác nhận đã nộp tiền sử dụng đất.

(f); Giá đất tính tiền sử dụng đất:Giá đất tính tiền sử dụng đất sẽ dựa vào Bảng giá đất quy định tại khoản 1 Điều 5 Nghị định 103/2024/NĐ-CP, và sẽ được áp dụng theo giá đất tại thời điểm người sử dụng đất nộp đủ hồ sơ hợp lệ.

Tôi có thể yêu cầu miễn giảm tiền sử dụng đất khi làm sổ đỏ không?

Có thể, nhưng chỉ trong một số trường hợp cụ thể. Các chính sách miễn, giảm tiền sử dụng đất áp dụng cho những người đủ điều kiện như hộ gia đình, cá nhân có nhiều thành viên, hoặc trong trường hợp chuyển mục đích sử dụng đất thành đất ở. Tuy nhiên, không áp dụng miễn giảm khi đất được đấu giá quyền sử dụng.

Nếu tôi có giấy tờ quyền sử dụng đất nhưng chưa thực hiện nghĩa vụ về thuế, tôi cần làm gì khi làm sổ đỏ?

Trong trường hợp bạn có giấy tờ quyền sử dụng đất nhưng chưa thực hiện nghĩa vụ thuế, phí, lệ phí, bạn cần hoàn thành nghĩa vụ tài chính này theo quy định của pháp luật. Tiền sử dụng đất sẽ được tính theo giá đất tại thời điểm ghi trên giấy tờ về quyền sử dụng đất, và bạn sẽ phải nộp tiền theo thông báo của cơ quan nhà nước, bao gồm cả tiền chậm nộp (nếu có).

Cách tính tiền sử dụng đất khi làm sổ đỏ đối với trường hợp không có giấy tờ về quyền sử dụng đất là như thế nào?

Đối với trường hợp không có giấy tờ về quyền sử dụng đất, tiền sử dụng đất sẽ được tính theo diện tích đất và giá đất tại thời điểm nộp hồ sơ. Các trường hợp cụ thể được tính theo thời gian sử dụng đất và mức độ vượt hạn mức công nhận đất ở hoặc chuyển đổi mục đích sử dụng. Mức tính tiền sử dụng đất có thể dao động từ 20% đến 70% giá đất tùy thuộc vào năm đất được sử dụng và mục đích sử dụng đất.

Hy vọng qua bài viết, ACC HCM đã giúp quý khách hàng hiểu rõ hơn về vấn đề “Cách tính tiền sử dụng đất khi làm sổ đỏ mới nhất”. Đừng ngần ngại hãy liên hệ với ACC HCM nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN