Thuế sử dụng đất phi nông nghiệp là một trong những nghĩa vụ tài chính quan trọng cần thực hiện theo quy định pháp luật. Đặc biệt, với những trường hợp gặp khó khăn việc xin miễn giảm thuế trở thành giải pháp giúp giảm bớt gánh nặng tài chính. Qua bài viết này ACC HCM sẽ cung cấp thông tin chi tiết về mẫu đơn xin miễn giảm thuế đất phi nông nghiệp, từ đó hỗ trợ bạn thực hiện thủ tục một cách hiệu quả.

Mẫu đơn xin miễn giảm thuế đất phi nông nghiệp số 01/MGTH

Thuế sử dụng đất phi nông nghiệp là một loại thuế được áp dụng nhằm quản lý và điều tiết việc sử dụng đất đai tại Việt Nam, đặc biệt là các loại đất không phục vụ mục đích sản xuất nông nghiệp.

Thuế sử dụng đất phi nông nghiệp được quy định tại Luật Thuế sử dụng đất phi nông nghiệp số 48/2010/QH12, có hiệu lực từ ngày 1/1/2012. Loại thuế này áp dụng cho các loại đất như đất ở (tại nông thôn và đô thị), đất sản xuất kinh doanh phi nông nghiệp (đất khu công nghiệp, đất khai thác khoáng sản), và đất phi nông nghiệp sử dụng vào mục đích kinh doanh.

Mục tiêu của thuế là đảm bảo nguồn thu ngân sách nhà nước, đồng thời khuyến khích sử dụng đất hiệu quả, hạn chế tình trạng đầu cơ bất động sản. Số thuế phải nộp được tính dựa trên diện tích đất, giá đất do UBND tỉnh ban hành và thuế suất tương ứng.

Tuy nhiên, không phải ai cũng phải nộp thuế đầy đủ. Nhà nước đã ban hành các chính sách miễn, giảm thuế nhằm hỗ trợ các đối tượng đặc thù hoặc những trường hợp gặp khó khăn. Điều này được hướng dẫn chi tiết tại Thông tư 153/2011/TT-BTC và Thông tư 80/2021/TT-BTC, tạo cơ sở pháp lý cho việc xin miễn giảm thuế thông qua mẫu đơn số 01/MGTH.

2. Mẫu đơn xin miễn giảm thuế đất phi nông nghiệp số 01/MGTH

Khi cần xin miễn hoặc giảm thuế sử dụng đất phi nông nghiệp, mẫu đơn số 01/MGTH là tài liệu không thể thiếu trong hồ sơ gửi đến cơ quan thuế. Dưới đây là thông tin chi tiết về mẫu đơn này và cách sử dụng.

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

…………, ngày……….tháng ……..năm ……

VĂN BẢN ĐỀ NGHỊ MIỄN (GIẢM)

<tên khoản thu thuộc NSNN được miễn (giảm)>

Kính gửi: …<Tên cơ quan thuế>…..

[01] Tên người nộp thuế: ………………………………………….….…………………

[04] Điện thoại: …………………… [05] Fax: ……………… [06] E-mail: …………….……………

Đề nghị được miễn (giảm) < tên khoản thu thuộc NSNN được miễn (giảm)> với lý do và <số tiền miễn (giảm)> cụ thể như sau:

Lý do đề nghị miễn (giảm):

– ………………………………………………………………………………………………………………………..

<Ghi rõ loại khoản thu đề nghị miễn (giảm); căn cứ pháp lý và căn cứ thực tế để đề nghị miễn (giảm) thuế: thuộc đối tượng, trường hợp được miễn (giảm) nào, lý do cụ thể như: thiên tai, địch họa, tai nạn bất ngờ (ghi cụ thuể số tài sản bị thiệt hại, số lỗ)… Trường hợp đề nghị miễn (giảm) thuế tài nguyên thì cần ghi rõ thêm loại tài nguyên, địa điểm, hình thức khai thác, nơi tiêu thụ>.

Xác định số thuế được miễn (giảm):

Đơn vị tiền: Đồng Việt Nam

STT

Tên khoản thu thuộc NSNN được miễn (giảm)

Kỳ tính thuế/Khoảng thời gian đề nghị miễn (giảm)

Số tiền đề nghị miễn (giảm)

Số tiền đã nộp (nếu có)

(1)

(2)

(3)

(4)

(5)

1

2

….

………

Cộng

Tài liệu gửi kèm: (ghi rõ tên tài liệu, bản chính hay bản sao)

(1) ………………

(2) …………………….

Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về những số liệu đã khai./.

NGƯỜI NỘP THUẾ hoặc

ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ

(Ký, ghi rõ họ tên; chức vụ và đóng dấu (nếu có))

<Xác nhận của cơ quan nhà nước có thẩm quyền (như UBND xã, phường, thị trấn/ cơ quan kiểm lâm trực tiếp quản lý rừng/….)>

Ghi chú: Phần nội dung ghi trong dấu < > chỉ là trường hợp ví dụ, người nộp thuế căn cứ vào hồ sơ cụ thể để xác nhận theo quy định.

Mẫu đơn 01/MGTH đóng vai trò quan trọng trong việc đảm bảo quyền lợi của người nộp thuế, giúp cơ quan thuế dễ dàng xác minh và xử lý yêu cầu một cách minh bạch.

3. Đối tượng và điều kiện được miễn, giảm thuế sử dụng đất phi nông nghiệp

Không phải ai cũng được miễn hoặc giảm thuế sử dụng đất phi nông nghiệp, mà chỉ những đối tượng đáp ứng điều kiện cụ thể theo quy định pháp luật mới được hưởng chính sách này. Dưới đây là các trường hợp được quy định tại Luật Thuế sử dụng đất phi nông nghiệp 2010 và Thông tư 153/2011/TT-BTC.

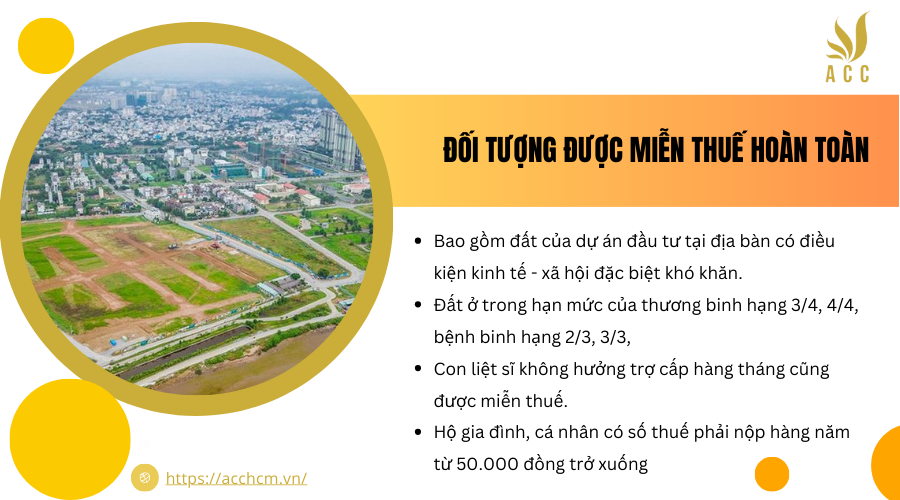

Đối tượng được miễn thuế hoàn toàn

– Đối tượng được miễn thuế hoàn toàn:

Bao gồm đất của dự án đầu tư thuộc lĩnh vực đặc biệt khuyến khích đầu tư tại địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn, theo quy định của pháp luật về đầu tư. Ngoài ra, đất ở trong hạn mức của thương binh hạng 3/4, 4/4, bệnh binh hạng 2/3, 3/3, hoặc con liệt sĩ không hưởng trợ cấp hàng tháng cũng được miễn thuế. Đặc biệt, hộ gia đình, cá nhân có số thuế phải nộp hàng năm từ 50.000 đồng trở xuống (sau khi trừ các khoản miễn giảm) cũng thuộc diện miễn thuế, theo khoản 10 Điều 10 Thông tư 153/2011/TT-BTC.

– Đối tượng được giảm thuế:

Người nộp thuế gặp khó khăn do thiên tai, hỏa hoạn hoặc sự kiện bất khả kháng, với giá trị thiệt hại từ 20% đến 50% giá tính thuế, sẽ được giảm thuế tương ứng. Điều kiện là phải có xác nhận của UBND cấp xã nơi xảy ra thiệt hại. Ngoài ra, đất ở trong hạn mức tại địa bàn có điều kiện kinh tế – xã hội khó khăn cũng được giảm 50% thuế, theo khoản 2 Điều 11 Thông tư 153/2011/TT-BTC.

– Điều kiện chung:

Việc miễn giảm chỉ áp dụng trực tiếp cho người nộp thuế, tính trên số tiền thuế phải nộp theo kỳ tính thuế. Đối với đất ở, chính sách chỉ áp dụng cho một nơi do người nộp thuế đứng tên và lựa chọn, trừ một số trường hợp đặc biệt quy định tại khoản 9 Điều 10 và khoản 4 Điều 11 Thông tư 153/2011/TT-BTC.

Việc nắm rõ đối tượng và điều kiện giúp bạn xác định xem mình có đủ tiêu chuẩn để nộp mẫu đơn 01/MGTH hay không, từ đó tránh lãng phí thời gian và công sức.

Để yêu cầu miễn giảm thuế sử dụng đất phi nông nghiệp được chấp thuận, việc chuẩn bị hồ sơ đầy đủ và đúng quy định là yếu tố then chốt. Hồ sơ không chỉ bao gồm mẫu đơn xin miễn giảm thuế đất phi nông nghiệp số 01/MGTH mà còn cần các tài liệu bổ sung để chứng minh tính hợp lệ. Dưới đây là danh sách chi tiết theo Điều 57 Thông tư 80/2021/TT-BTC.

– Văn bản đề nghị theo mẫu 01/MGTH:

Đây là tài liệu chính, trong đó bạn cần ghi rõ thông tin cá nhân hoặc tổ chức, lý do xin miễn giảm (ví dụ: thiên tai, thuộc diện ưu đãi), và số tiền thuế đề xuất miễn giảm. Mẫu đơn phải được điền đầy đủ, ký tên và đóng dấu (nếu là tổ chức).

– Bản sao giấy tờ liên quan đến thửa đất:

Bao gồm Giấy chứng nhận quyền sử dụng đất, Quyết định giao đất, Hợp đồng cho thuê đất hoặc Quyết định cho phép chuyển mục đích sử dụng đất. Các giấy tờ này cần được sao y công chứng để đảm bảo tính pháp lý, giúp cơ quan thuế xác minh thông tin thửa đất chịu thuế.

– Giấy tờ chứng minh thuộc diện miễn giảm:

Tùy trường hợp, bạn cần cung cấp giấy chứng nhận thương binh, xác nhận thiệt hại từ UBND cấp xã (nếu do thiên tai), hoặc giấy tờ chứng minh thuộc diện hộ nghèo, dân tộc thiểu số. Những tài liệu này phải được cơ quan có thẩm quyền xác nhận để đảm bảo tính hợp lệ.

Lưu ý, đối với trường hợp số thuế phải nộp dưới 50.000 đồng/năm, người nộp thuế không cần nộp hồ sơ mà cơ quan thuế sẽ tự động miễn dựa trên danh sách xác nhận từ UBND cấp xã. Hồ sơ đầy đủ sẽ giúp quá trình xử lý nhanh chóng và hiệu quả hơn.

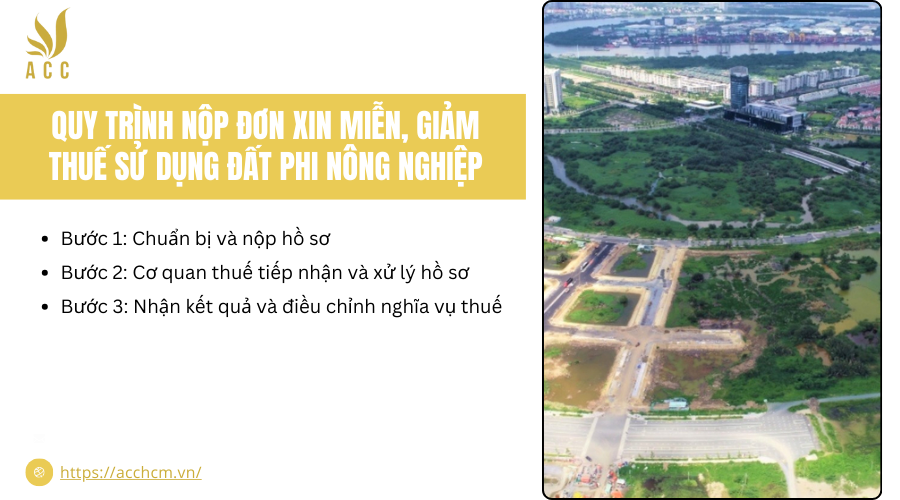

5. Quy trình nộp đơn xin miễn, giảm thuế sử dụng đất phi nông nghiệp

Quy trình nộp đơn xin miễn, giảm thuế sử dụng đất phi nông nghiệp

Việc xin miễn, giảm thuế đất phi nông nghiệp cần được thực hiện theo đúng quy định để đảm bảo quyền lợi cho người nộp thuế và tránh mất thời gian do sai sót hồ sơ. Theo Luật Quản lý thuế 2019 và Thông tư 80/2021/TT-BTC, quy trình này bao gồm các bước sau:

Bước 1: Chuẩn bị và nộp hồ sơ

Sau khi xác định đủ điều kiện miễn, giảm thuế, người nộp thuế cần chuẩn bị hồ sơ đầy đủ theo quy định. Hồ sơ bao gồm:

Đơn xin miễn, giảm thuế theo mẫu 01/MGTH.

Giấy tờ chứng minh lý do miễn, giảm thuế

Bản sao CMND/CCCD hoặc giấy đăng ký kinh doanh.

– Cách thức nộp đơn:

Nộp trực tiếp tại Chi cục Thuế nơi quản lý thửa đất.

Nộp qua dịch vụ bưu điện nếu không thể đến trực tiếp.

Nộp online qua Cổng Dịch vụ công Quốc gia (dichvucong.gov.vn) nếu địa phương hỗ trợ hình thức này.

– Thời gian nộp hồ sơ:

Có thể nộp cùng kỳ khai thuế hoặc ngay khi phát sinh lý do miễn, giảm thuế.

Nếu quá thời hạn quy định, hồ sơ có thể bị từ chối hoặc chỉ được áp dụng cho kỳ thuế tiếp theo.

Bước 2: Cơ quan thuế tiếp nhận và xử lý hồ sơ

Sau khi nhận được hồ sơ, cơ quan thuế sẽ tiến hành kiểm tra và xử lý theo các bước sau:

– Kiểm tra tính hợp lệ của hồ sơ:

Đối chiếu với quy định pháp luật để xác định người nộp đơn có thuộc diện miễn giảm hay không.

Kiểm tra thông tin cá nhân, tài sản và các giấy tờ chứng minh đi kèm.

– Ra thông báo bổ sung hồ sơ (nếu cần):

Nếu hồ sơ chưa đầy đủ hoặc có sai sót, cơ quan thuế sẽ yêu cầu bổ sung trong thời hạn nhất định.

Nếu không bổ sung kịp thời, hồ sơ có thể bị từ chối.

– Thẩm định và ra quyết định:

Trong 30 ngày làm việc kể từ ngày nhận hồ sơ hợp lệ, cơ quan thuế sẽ ra quyết định miễn giảm thuế.

Nếu cần kiểm tra thực tế tại địa phương, thời gian có thể kéo dài đến 60 ngày.

Sau khi xem xét và ra quyết định có thể nằm trong hai trường hợp sau: Chấp thuận miễn, giảm thuế và cấp quyết định miễn, giảm thuế theo mẫu 03/MGTH. Từ chối miễn, giảm thuế, nếu không đủ điều kiện, và gửi thông báo theo mẫu 04/MGTH, trong đó nêu rõ lý do.

Bước 3: Nhận kết quả và điều chỉnh nghĩa vụ thuế

Sau khi có quyết định miễn, giảm thuế, người nộp thuế sẽ nhận kết quả theo một trong các cách sau:

Trực tiếp tại Chi cục Thuế nơi nộp hồ sơ.

Qua đường bưu điện nếu đã đăng ký nhận kết quả bằng văn bản giấy.

Qua Cổng Dịch vụ công Quốc gia, nếu đã nộp hồ sơ online.

– Trường hợp được miễn, giảm thuế:

Số thuế được miễn/giảm sẽ được điều chỉnh vào kỳ tính thuế tiếp theo.

Nếu đã nộp thuế trước khi có quyết định, phần thuế được miễn/giảm có thể được hoàn trả hoặc khấu trừ vào kỳ thuế sau.

– Trường hợp bị từ chối miễn, giảm thuế:

Người nộp thuế có quyền khiếu nại nếu không đồng ý với quyết định của cơ quan thuế.

Có thể bổ sung hồ sơ và nộp lại trong kỳ thuế tiếp theo nếu lý do từ chối là do thiếu giấy tờ.

Quy trình xin miễn, giảm thuế sử dụng đất phi nông nghiệp không quá phức tạp nếu người nộp thuế thực hiện đúng hướng dẫn và chuẩn bị đầy đủ giấy tờ. Việc nắm rõ các bước trên sẽ giúp bạn tiết kiệm thời gian và đảm bảo quyền lợi về thuế một cách tối ưu.

Dù quy trình xin miễn giảm thuế không quá phức tạp, nhưng vẫn có những điểm cần chú ý để tránh sai sót hoặc bị từ chối. Những lưu ý này sẽ giúp bạn sử dụng mẫu đơn xin miễn giảm thuế đất phi nông nghiệp một cách hiệu quả và đúng quy định. Dưới đây là các vấn đề quan trọng cần ghi nhớ.

Điền chính xác thông tin trong mẫu 01/MGTH: Sai sót về mã số thuế, diện tích đất hoặc lý do miễn giảm có thể dẫn đến việc hồ sơ bị trả lại. Vì vậy, hãy kiểm tra kỹ trước khi nộp, đặc biệt là các thông tin liên quan đến thửa đất và giấy tờ chứng minh.

Nộp hồ sơ đúng thời hạn: Theo quy định, hồ sơ cần được nộp trong kỳ tính thuế hoặc ngay sau khi phát sinh sự kiện dẫn đến miễn giảm (như thiên tai). Việc nộp muộn có thể khiến yêu cầu không được xem xét, ảnh hưởng đến quyền lợi của bạn.

Lưu giữ bản sao hồ sơ: Sau khi nộp, hãy giữ lại một bộ hồ sơ sao y để đối chiếu khi cần thiết. Điều này đặc biệt hữu ích nếu có tranh chấp hoặc cần bổ sung giấy tờ theo yêu cầu của cơ quan thuế.

Những lưu ý trên sẽ giúp bạn tránh được các rủi ro không đáng có, đảm bảo quá trình xin miễn giảm thuế diễn ra suôn sẻ.

7. Câu hỏi thường gặp

Mẫu 01/MGTH có thể dùng cho loại thuế nào khác không?

Mẫu 01/MGTH là biểu mẫu chung, được sử dụng cho nhiều loại thuế như thuế thu nhập cá nhân, thuế sử dụng đất phi nông nghiệp, hoặc tiền thuê đất. Tuy nhiên, trong trường hợp đất phi nông nghiệp, bạn cần ghi rõ lý do và loại thuế đề nghị miễn giảm để tránh nhầm lẫn.

Nếu số thuế dưới 50.000 đồng thì có cần nộp đơn không?

Không. Theo khoản 10 Điều 10 Thông tư 153/2011/TT-BTC, hộ gia đình, cá nhân có số thuế dưới 50.000 đồng/năm sẽ được miễn tự động mà không cần nộp hồ sơ. Cơ quan thuế sẽ phối hợp với UBND cấp xã để xác nhận danh sách miễn thuế.

Thời gian xử lý hồ sơ mất bao lâu?

Thông thường, cơ quan thuế xử lý trong 30 ngày kể từ khi nhận đủ hồ sơ. Nếu cần kiểm tra thực tế, thời gian có thể kéo dài đến 60 ngày, theo Điều 57 Thông tư 80/2021/TT-BTC.

Mẫu đơn xin miễn giảm thuế đất phi nông nghiệp số 01/MGTH là công cụ quan trọng giúp người nộp thuế tận dụng các chính sách ưu đãi của Nhà nước, giảm bớt gánh nặng tài chính trong những trường hợp đặc biệt. Nếu còn bất kỳ thắc mắc nào hoặc cần hỗ trợ thêm, đừng ngần ngại liên hệ ACC HCM để được tư vấn chi tiết và chuyên nghiệp.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN