Quyết toán thuế là một bước quan trọng và bắt buộc đối với các doanh nghiệp và cá nhân kinh doanh tại TP Hồ Chí Minh, giúp đảm bảo tính minh bạch và tuân thủ pháp luật trong hoạt động tài chính. Việc thực hiện thủ tục quyết toán thuế đúng quy định không chỉ giúp doanh nghiệp tránh các rủi ro pháp lý mà còn tối ưu hóa nghĩa vụ thuế. Tuy nhiên, quá trình này có thể phức tạp và yêu cầu sự chuẩn bị kỹ lưỡng. Bài viết này ACC HCM sẽ cung cấp hướng dẫn chi tiết về cách thực hiện thủ tục quyết toán thuế tại TP Hồ Chí Minh, giúp bạn hoàn thành nghĩa vụ thuế một cách chính xác và hiệu quả.

Hướng dẫn thực hiện thủ tục quyết toán thuế tại TP HCM

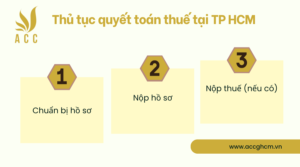

1. Thủ tục quyết toán thuế tại TP HCM

Bước 1: Chuẩn bị hồ sơ

Đối với cá nhân:

- Tờ khai quyết toán thuế thu nhập cá nhân mẫu số 02/QTT-TNCN.

- Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc mẫu số 02-1/BK-QTT-TNCN (nếu có).

- Các hồ sơ chứng từ liên quan đến thu nhập và các khoản giảm trừ: Hợp đồng lao động, bảng lương, hóa đơn, chứng từ thanh toán, v.v.

Đối với doanh nghiệp, tổ chức phi lợi nhuận:

- Tờ khai quyết toán thuế theo quy định của từng loại thuế.

- Báo cáo tài chính và các thuyết minh báo cáo tài chính.

- Các hồ sơ chứng từ liên quan đến hoạt động kinh doanh, sản xuất, dịch vụ.

Bước 2: Nộp hồ sơ

Cá nhân: Nộp trực tiếp tại cơ quan thuế:

- Xác định cơ quan thuế quản lý theo địa điểm cư trú.

- Nộp hồ sơ quyết toán thuế theo giờ làm việc của cơ quan thuế.

Nộp trực tuyến qua hệ thống nộp thuế điện tử (eTax):

- Đăng ký tài khoản và đăng nhập vào hệ thống eTax.

- Khai báo hồ sơ quyết toán thuế TNCN theo hướng dẫn của hệ thống.

- Nộp thuế trực tuyến qua tài khoản ngân hàng.

Doanh nghiệp, tổ chức phi lợi nhuận: Nộp hồ sơ tại cơ quan thuế theo quy định của từng loại thuế.

Bước 3: Nộp thuế (nếu có)

Cá nhân:

- Nộp số thuế TNCN còn lại sau khi đã khấu trừ thuế theo kỳ (nếu có).

- Nộp thuế chậm nộp (nếu có).

Doanh nghiệp, tổ chức phi lợi nhuận:

- Nộp số thuế còn lại sau khi đã khấu trừ thuế theo kỳ (nếu có).

- Nộp thuế chậm nộp (nếu có).

- Nộp phạt nộp thuế chậm (nếu có).

Thủ tục quyết toán thuế tại TP HCM

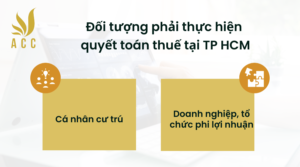

2. Đối tượng phải thực hiện quyết toán thuế tại TP HCM

Theo quy định hiện hành, các đối tượng sau đây bắt buộc phải thực hiện quyết toán thuế tại TP.HCM:

a. Cá nhân cư trú:

- Có thu nhập chịu thuế TNCN trong năm trước: Bao gồm thu nhập từ tiền lương, tiền công, tiền thưởng, hoa hồng, thu nhập từ kinh doanh, thu nhập từ chuyển nhượng vốn, thu nhập từ cho thuê tài sản, thu nhập từ hoạt động phi lợi nhuận,…

- Thu nhập từ tiền lương, tiền công được trả từ nước ngoài hoặc từ các tổ chức quốc tế, đại sứ quán, lãnh sự quán chưa khấu trừ thuế: Đối tượng này phải quyết toán thuế TNCN trực tiếp với cơ quan thuế.

- Có số thuế nộp thừa và có đề nghị hoàn thuế: Trường hợp này, cá nhân cũng cần thực hiện thủ tục quyết toán thuế để được hoàn thuế.

- Được ủy quyền quyết toán thuế TNCN: Doanh nghiệp, tổ chức phi lợi nhuận có thể ủy quyền cho cá nhân trực tiếp nộp thuế TNCN cho người lao động.

b. Doanh nghiệp, tổ chức phi lợi nhuận:

- Có trụ sở tại TP.HCM: Bao gồm doanh nghiệp nhà nước, doanh nghiệp tư nhân, doanh nghiệp cổ phần, hợp tác xã, tổ chức phi lợi nhuận,…

- Có hoạt động phát sinh thuế trong năm trước: Bao gồm thuế thu nhập doanh nghiệp, thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế nhập khẩu,…

Đối tượng phải thực hiện quyết toán thuế tại TP HCM

3. Những lỗi thường gặp khi làm quyết toán thuế

4. Vai trò của kế toán trong việc thực hiện quyết toán thuế

5. Các biện pháp xử lý khi có sai sót sau khi nộp quyết toán thuế

6. Hậu quả khi không thực hiện quyết toán thuế đúng hạn

Không thực hiện quyết toán thuế đúng hạn có thể dẫn đến nhiều hậu quả nghiêm trọng cho doanh nghiệp, bao gồm:

a. Bị phạt hành chính:

Doanh nghiệp có thể bị phạt tiền vì nộp chậm tờ khai quyết toán thuế. Mức phạt sẽ tùy thuộc vào thời gian chậm nộp và các quy định của pháp luật hiện hành. Các khoản phạt này có thể từ vài triệu đến hàng chục triệu đồng.

b. Tính tiền chậm nộp:

Ngoài tiền phạt, doanh nghiệp sẽ phải trả tiền chậm nộp thuế cho khoản thuế chưa nộp đúng hạn. Tiền chậm nộp được tính dựa trên số tiền thuế còn phải nộp và thời gian chậm nộp, với lãi suất thường ở mức cao.

c. Bị kiểm tra và thanh tra thuế:

Việc không nộp quyết toán thuế đúng hạn có thể khiến doanh nghiệp bị cơ quan thuế chú ý và đưa vào danh sách kiểm tra, thanh tra thuế. Quá trình này không chỉ tốn kém thời gian và nguồn lực mà còn có thể phát hiện thêm các sai sót khác, dẫn đến các khoản phạt bổ sung.

d. Ảnh hưởng đến uy tín và hoạt động kinh doanh:

Việc không tuân thủ các quy định về thuế có thể làm giảm uy tín của doanh nghiệp với cơ quan thuế, đối tác kinh doanh, ngân hàng và các bên liên quan. Điều này có thể ảnh hưởng đến khả năng vay vốn, hợp tác kinh doanh và các giao dịch thương mại khác.

e. Nguy cơ bị truy cứu trách nhiệm hình sự:

Trong trường hợp nghiêm trọng, nếu hành vi không nộp quyết toán thuế đúng hạn bị xem là gian lận hoặc trốn thuế, doanh nghiệp và cá nhân liên quan có thể bị truy cứu trách nhiệm hình sự. Điều này có thể dẫn đến án phạt tù và các hình phạt nghiêm trọng khác.

f. Khó khăn trong việc hoàn thuế và khấu trừ thuế:

Doanh nghiệp có thể gặp khó khăn trong việc yêu cầu hoàn thuế hoặc khấu trừ thuế giá trị gia tăng nếu không thực hiện đúng nghĩa vụ quyết toán thuế. Điều này ảnh hưởng đến dòng tiền và tình hình tài chính của doanh nghiệp.

g. Phát sinh các chi phí và công việc bổ sung:

Xử lý các hậu quả của việc nộp chậm quyết toán thuế sẽ tốn nhiều thời gian, công sức và chi phí bổ sung. Điều này có thể làm gián đoạn hoạt động kinh doanh và tăng gánh nặng cho bộ phận kế toán.

7. Một số câu hỏi thường gặp khi thực hiện quyết toán thuế tại TP HCM

7.1 Quy định pháp luật liên quan đến quyết toán thuế

Quy định pháp luật liên quan đến quyết toán thuế tại Việt Nam được quy định trong nhiều văn bản khác nhau, bao gồm:

a. Luật thuế:

- Luật Quản lý thuế 2019 (có hiệu lực từ ngày 01/01/2020)

- Luật Thu nhập doanh nghiệp 2014 (có hiệu lực từ ngày 01/01/2015)

- Luật Thuế giá trị gia tăng 2010 (có hiệu lực từ ngày 01/07/2010)

- Luật Thuế thu nhập cá nhân 2007 (có hiệu lực từ ngày 01/01/2008)

b. Nghị định:

- Nghị định 91/2022/NĐ-CP hướng dẫn thi hành một số điều của Luật Quản lý thuế (có hiệu lực từ ngày 19/07/2022)

- Nghị định 126/2020/NĐ-CP hướng dẫn thi hành Luật Thuế thu nhập cá nhân (có hiệu lực từ ngày 01/01/2021)

- Nghị định 15/2020/NĐ-CP quy định chi tiết về thủ tục hành chính thuế (có hiệu lực từ ngày 01/01/2021)

c. Thông tư:

- Thông tư 80/2021/TT-BTC hướng dẫn thi hành một số điều của Luật Quản lý thuế (có hiệu lực từ ngày 29/09/2021)

- Thông tư 49/2021/TT-BTC hướng dẫn kê khai, nộp thuế và quản lý thuế giá trị gia tăng (có hiệu lực từ ngày 01/01/2022)

Ngoài ra, còn có nhiều văn bản hướng dẫn chi tiết khác liên quan đến quyết toán thuế của từng loại thuế cụ thể.

7.2 Các loại thuế cần quyết toán tại TP HCM

7.3 Quy trình nộp hồ sơ quyết toán thuế trực tuyến

Việc nộp hồ sơ quyết toán thuế trực tuyến giúp doanh nghiệp tiết kiệm thời gian và công sức, đồng thời tăng cường sự minh bạch và chính xác. Dưới đây là quy trình chung để nộp hồ sơ quyết toán thuế trực tuyến:

Bước 1: Chuẩn bị hồ sơ quyết toán thuế

Kiểm tra và tổng hợp dữ liệu:

Thu thập và kiểm tra tất cả các chứng từ, hóa đơn, sổ sách kế toán liên quan.

Tổng hợp dữ liệu và lập các báo cáo tài chính, báo cáo thuế cần thiết.

Lập tờ khai quyết toán thuế: Sử dụng phần mềm kế toán hoặc phần mềm hỗ trợ kê khai thuế để lập tờ khai quyết toán thuế.

Bước 2: Đăng nhập vào hệ thống thuế điện tử

Truy cập trang web của cơ quan thuế: Truy cập vào Cổng thông tin điện tử của Tổng cục Thuế.

Đăng nhập hệ thống: Sử dụng tài khoản đã đăng ký trước đó để đăng nhập. Nếu chưa có tài khoản, cần thực hiện đăng ký và xác thực tài khoản theo hướng dẫn của cơ quan thuế.

Bước 3: Nộp hồ sơ quyết toán thuế

Chọn chức năng nộp tờ khai: Trong giao diện hệ thống, chọn mục “Nộp tờ khai” hoặc tương đương.

Tải tờ khai lên:

Chọn loại tờ khai cần nộp (VD: quyết toán thuế thu nhập doanh nghiệp, quyết toán thuế thu nhập cá nhân, thuế GTGT,…) và tải file tờ khai đã lập lên hệ thống.

Đảm bảo tờ khai được lập đúng định dạng và yêu cầu của cơ quan thuế (thường là định dạng XML).

Ký số tờ khai: Sử dụng chữ ký số (token) để ký số tờ khai. Kết nối token với máy tính và thực hiện ký số theo hướng dẫn của phần mềm.

Gửi tờ khai: Sau khi ký số, chọn “Gửi” để nộp tờ khai lên hệ thống thuế điện tử.

Bước 4: Nhận và kiểm tra thông báo từ cơ quan thuế

Nhận thông báo xác nhận: Sau khi nộp tờ khai, hệ thống sẽ gửi thông báo xác nhận đã nhận tờ khai. Thông báo này thường được gửi qua email đã đăng ký hoặc hiển thị trong tài khoản trên cổng thông tin điện tử.

Kiểm tra tình trạng xử lý tờ khai: Theo dõi tình trạng xử lý tờ khai trên hệ thống. Nếu có bất kỳ vấn đề gì (VD: sai sót trong tờ khai, thiếu thông tin,…), hệ thống sẽ thông báo và hướng dẫn cách khắc phục.

Bước 5: Nộp thuế (nếu có)

Xác định số thuế phải nộp: Dựa trên tờ khai quyết toán, xác định số thuế còn phải nộp.

Thực hiện nộp thuế: Sử dụng các phương thức thanh toán trực tuyến được cơ quan thuế hỗ trợ (VD: Internet Banking, nộp thuế qua ngân hàng,…) để nộp số thuế còn phải nộp.

Bước 6: Lưu trữ hồ sơ

Lưu trữ bản sao điện tử: Lưu trữ bản sao điện tử của tờ khai và các chứng từ liên quan trên hệ thống kế toán của doanh nghiệp.

Lưu trữ bản sao giấy (nếu cần): In và lưu trữ bản sao giấy của tờ khai và các chứng từ liên quan theo quy định của pháp luật về lưu trữ hồ sơ kế toán.

Việc thực hiện đúng quy trình nộp hồ sơ quyết toán thuế trực tuyến sẽ giúp doanh nghiệp tuân thủ quy định pháp luật, tránh các sai sót và vi phạm, đồng thời tận dụng các tiện ích mà hệ thống thuế điện tử mang lại.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN