Cách tính thuế đất vườn là một vấn đề quan trọng trong quản lý tài sản và tài chính cá nhân. Thuế đất vườn thường được tính dựa trên diện tích đất, mục đích sử dụng và giá trị đất. Các yếu tố như loại đất, vị trí địa lý và quy định pháp lý cũng ảnh hưởng đến mức thuế phải nộp. Hiểu rõ cách tính thuế đất vườn giúp người dân và doanh nghiệp thực hiện nghĩa vụ tài chính một cách chính xác và hiệu quả, đồng thời tránh được các vấn đề pháp lý không mong muốn.

Đất vườn là loại đất được sử dụng để trồng cây ăn quả, cây lâu năm hoặc cây cảnh, nằm trong khuôn viên nhà ở của hộ gia đình hoặc cá nhân. Đây là một khái niệm phổ biến trong nông nghiệp và quản lý đất đai, nhưng pháp luật hiện hành không có quy định rõ ràng và cụ thể về đất vườn như một loại đất độc lập.

Theo quy định hiện hành, đất vườn có thể được xếp vào nhóm đất nông nghiệp, tùy thuộc vào mục đích sử dụng cụ thể:

Đất trồng cây hàng năm

Bao gồm đất trồng lúa và đất trồng các loại cây ngắn ngày khác.

Đất trồng cây lâu năm

Bao gồm đất trồng các loại cây có chu kỳ sinh trưởng dài như cây ăn quả, cây công nghiệp lâu năm (cà phê, cao su, hồ tiêu).

Đất trồng cây cảnh

Thường được sử dụng để trồng các loại cây cảnh, cây kiểng phục vụ mục đích trang trí và kinh doanh.

Để xây dựng nhà ở trên đất vườn, cần phải thực hiện thủ tục chuyển đổi mục đích sử dụng đất từ đất nông nghiệp sang đất ở theo quy định của pháp luật, cụ thể là Điều 57 Luật Đất đai 2013. Điều này đảm bảo rằng việc sử dụng đất phù hợp với quy hoạch và kế hoạch sử dụng đất của địa phương.

2. Cách tính thuế đất vườn

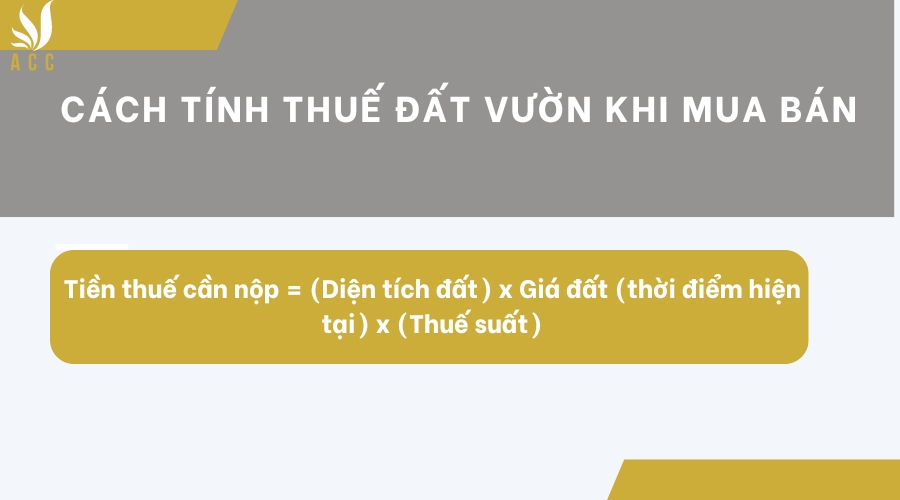

2.1. Cách tính thuế đất vườn khi mua bán

Thuế chuyển quyền sử dụng đất đã được bãi bỏ kể từ ngày 01/01/2009, khi Luật thuế thu nhập cá nhân năm 2007 có hiệu lực. Trước khi bị bãi bỏ, thuế này được tính như sau:

Tiền thuế cần nộp = (Diện tích đất) x Giá đất (thời điểm hiện tại) x (Thuế suất)

Diện tích lô đất: Tính bằng mét vuông (m²).

Giá đất hiện tại: Tính theo bảng giá đất do cơ quan nhà nước quy định tại thời điểm hiện tại.

Thuế suất:

2% đối với đất nông nghiệp.

4% đối với đất ở.

Lệ phí trước bạ

Lệ phí trước bạ là khoản phí phải nộp khi đăng ký quyền sử dụng đất và tài sản gắn liền với đất, bao gồm nhà ở. Công thức tính lệ phí trước bạ như sau:

Tiền thuế nộp đất = (Diện tích lô đất) x (Giá đất hiện tại) x (Lệ phí)

Tiền nộp nhà= (Diện tích nhà) x (Cấp nhà) x (Lệ phí)

Diện tích lô đất và nhà: Tính bằng mét vuông (m²).

Giá đất hiện tại: Tính theo bảng giá do cơ quan nhà nước quy định.

Lệ phí:

0,5% đối với quyền sử dụng đất.

Cấp nhà có thể ảnh hưởng đến lệ phí cụ thể cho nhà ở.

Thuế thu nhập cá nhân

Theo Điều 17 Thông tư 92/2015/TT-BTC của Bộ Tài chính, thuế thu nhập cá nhân từ chuyển nhượng bất động sản được tính như sau:

Thuế suất: 2% trên giá chuyển nhượng hoặc giá cho thuê lại bất động sản.

Tóm lại, thuế chuyển quyền sử dụng đất đã bị bãi bỏ, thay vào đó là các khoản phí trước bạ và thuế thu nhập cá nhân. Các khoản này giúp đảm bảo nghĩa vụ tài chính khi thực hiện các giao dịch liên quan đến đất đai và tài sản gắn liền với đất.

Cách tính thuế đất vườn khi mua bán

2.2. Cách tính thuế đất vườn khi cho tặng

Thuế chuyển quyền sử dụng đất

Thuế chuyển quyền sử dụng đất là khoản thuế phải nộp khi chuyển nhượng quyền sử dụng đất. Công thức tính thuế được quy định như sau:

Tiền nộp = (Diện tích lô đất) x (Giá đất hiện tại) x (Thuế suất)

Diện tích lô đất: Được tính bằng mét vuông (m²).

Giá đất hiện tại: Được xác định theo bảng giá đất do Ủy ban nhân dân tỉnh, thành phố ban hành hàng năm.

Thuế suất:

4% đối với người chuyển nhượng quyền sử dụng đất.

1% đối với người nhận quyền sử dụng đất.

Lệ phí trước bạ

Lệ phí trước bạ là khoản phí phải nộp khi đăng ký quyền sử dụng đất và tài sản gắn liền với đất, như nhà ở. Công thức tính lệ phí trước bạ như sau:

Tiền nộp đất= (Diện tích lô đất) x (Giá đất hiện tại) x (Lệ phí)

Tiền nộp nhà= (Diện tích nhà) x (Cấp Nhà) x (Lệ Phí)

Diện tích lô đất và nhà: Được tính bằng mét vuông (m²).

Giá đất hiện tại: Được xác định theo bảng giá đất do cơ quan nhà nước quy định.

Lệ phí: 0,5% đối với quyền sử dụng đất và tài sản gắn liền với đất.

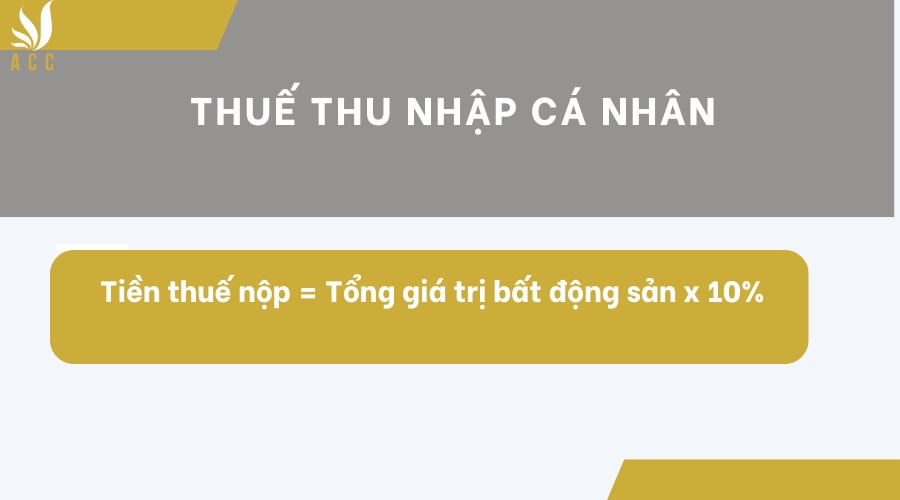

Thuế thu nhập cá nhân

Thuế thu nhập cá nhân liên quan đến chuyển nhượng bất động sản được tính như sau:

Tiền thuế nộp = Tổng giá trị bất động sản x 10%

Điều kiện áp dụng: Áp dụng cho giá trị bất động sản trên 10 triệu đồng.

Thuế thu nhập cá nhân

3. Đất vườn có được phép xây nhà không?

Hiện nay, không có quy định rõ ràng xác định đất vườn thuộc loại đất nông nghiệp hay phi nông nghiệp. Tuy nhiên, đất vườn không phải là đất ở và không thể xây dựng nhà ở mà không có sự cho phép của cơ quan nhà nước.

Để xây nhà trên đất vườn, bạn cần thực hiện chuyển đổi mục đích sử dụng đất theo Điều 57 Luật Đất đai 2013. Điều kiện chuyển đổi gồm:

Có giấy chứng nhận quyền sử dụng đất hoặc giấy tờ tương tự.

Người xin chuyển đổi phải tuân thủ pháp luật và có xác nhận của UBND xã, phường, thị trấn.

Đất phải ổn định và không có tranh chấp.

Diện tích đất phải phù hợp với quy hoạch, kế hoạch đã được phê duyệt.

Đất không nằm trong khu vực quy hoạch của cơ quan nhà nước

4. Được phép chuyển đất vườn thành đất thổ cư khi nào?

Bên cạnh các thông tin về cách tính thuế đất vườn thì bạn cũng nên biết thêm thông tin về việc chuyển đất vườn thành đất thổ cư vì đây là một thông tin vô cùng quan trọng và cần thiết. Theo Điều 52 Luật Đất đai 2013 quy định căn cứ cho phép chuyển mục đích sử dụng đất dựa trên kế hoạch sử dụng đất hàng năm của cấp huyện và nhu cầu sử dụng đất thể hiện trong đơn xin giao đất, thuê đất, chuyển mục đích sử dụng đất.

UBND cấp huyện quyết định cho phép hộ gia đình, cá nhân chuyển mục đích sử dụng đất khi:

Kế hoạch sử dụng đất hàng năm của cấp huyện cho phép chuyển sang đất ở.

Có đơn xin chuyển mục đích sử dụng đất.

Theo Điều 10 Luật Đất đai 2013, nhóm đất nông nghiệp bao gồm đất trồng cây hàng năm, đất trồng cây lâu năm, đất rừng sản xuất,… Đất vườn có thể là đất trồng cây hàng năm hoặc đất trồng cây lâu năm thuộc nhóm đất nông nghiệp.

Điểm d khoản 1 Điều 57 Luật Đất đai 2013 quy định chuyển đất nông nghiệp sang đất phi nông nghiệp phải được cơ quan nhà nước có thẩm quyền cho phép.

Do đó, hộ gia đình, cá nhân chỉ được chuyển đất vườn sang đất ở nếu được UBND cấp huyện nơi có đất cho phép.

5. Câu hỏi thường gặp

Diện tích đất vườn có ảnh hưởng đến mức thuế phải nộp không?

Có, diện tích đất vườn là một yếu tố quan trọng trong việc tính toán thuế. Mức thuế phải nộp được tính dựa trên diện tích của đất vườn và giá đất hiện tại theo quy định của cơ quan nhà nước.

Làm thế nào để xác định giá đất hiện tại để tính thuế?

Giá đất hiện tại được xác định theo bảng giá đất do Ủy ban nhân dân tỉnh, thành phố ban hành hàng năm. Bạn có thể tra cứu bảng giá này tại cơ quan quản lý đất đai địa phương hoặc trên trang web của chính quyền địa phương.

Có cần phải xin giấy phép xây dựng trước khi tính thuế đất vườn không?

Không nhất thiết phải xin giấy phép xây dựng trước khi tính thuế đất vườn. Tuy nhiên, nếu bạn có kế hoạch xây dựng nhà trên đất vườn, bạn cần thực hiện chuyển đổi mục đích sử dụng đất và xin giấy phép xây dựng theo quy định pháp luật.

Thông qua bài viết trên ACC HCM chúng tôi mong rằng sẽ giúp khách hàng hiểu hơn về cách tính thuế đất vườn. Nếu còn thắc mắc hay cần hỗ trợ thì khách hàng hãy nhanh tay liên hệ với chúng tôi để được tư vấn và hỗ trợ.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN