Khi thực hiện giao dịch chuyển nhượng quyền sử dụng đất, việc lập hóa đơn chuyển nhượng chính xác là điều tối quan trọng để đảm bảo tính hợp pháp và bảo vệ quyền lợi cho cả bên mua và bên bán. Để giúp bạn nắm rõ quy trình và yêu cầu cụ thể, bài viết này của ACC HCM sẽ hướng dẫn chi tiết cáchviết hóa đơn chuyển nhượng quyền sử dụng đất theo quy định pháp luật hiện hành.

1. Khi chuyển nhượng quyền sử dụng đất, có bắt buộc phải xuất hóa đơn không?

Việc lập hóa đơn là một yêu cầu pháp lý quan trọng trong nhiều giao dịch kinh tế, bao gồm cả chuyển nhượng quyền sử dụng đất. Cụ thể, căn cứ khoản 7 Điều 3 Thông tư 26/2015/TT-BTC sửa đổi, bổ sung điểm b khoản 1 Điều 16 Thông tư 39/2014/TT-BTC, việc lập hóa đơn được yêu cầu trong các trường hợp bán hàng hóa và cung ứng dịch vụ. Điều này bao gồm cả các trường hợp hàng hóa và dịch vụ thuộc danh mục khuyến mại, quảng cáo, hàng mẫu; hoặc khi hàng hóa, dịch vụ được cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và luân chuyển tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất).

Vì vậy, khi thực hiện chuyển nhượng quyền sử dụng đất, công ty hoặc cá nhân thực hiện giao dịch bắt buộc phải lập hóa đơn theo quy định của pháp luật. Hóa đơn không chỉ là tài liệu chứng minh giao dịch mà còn là cơ sở để ghi nhận doanh thu, tính thuế và đảm bảo tính minh bạch trong các giao dịch bất động sản.

2. Cách viết hóa đơn chuyển nhượng quyền sử dụng đất

Căn cứ khoản 10, Điều 7, Thông tư 219/2013/TT-BTC, giá tính thuế đối với hoạt động chuyển nhượng bất động sản được xác định bằng công thức sau:

Giá tính thuế = Giá chuyển nhượng bất động sản trừ – giá đất được trừ để tính thuế giá trị gia tăng (GTGT)

Điều này có nghĩa là khi lập hóa đơn chuyển nhượng quyền sử dụng đất, bạn cần thực hiện các bước sau:

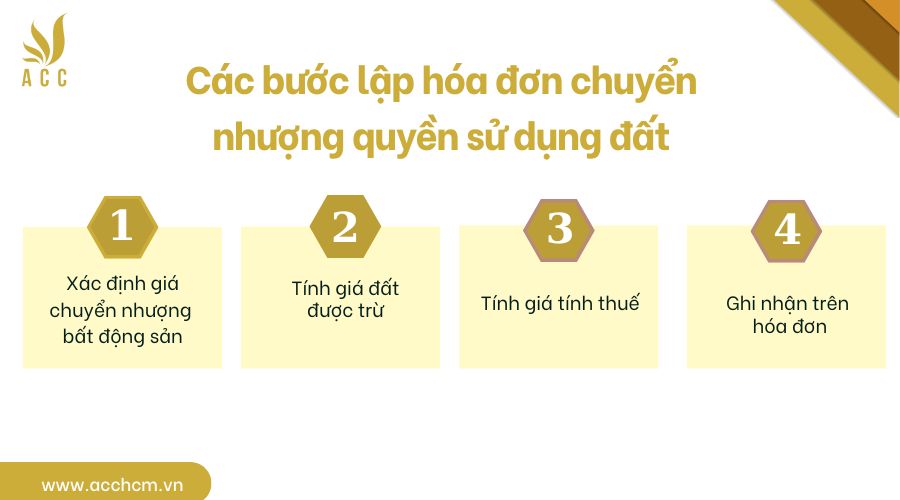

Các bước lập hóa đơn chuyển nhượng quyền sử dụng đất

Xác định giá chuyển nhượng bất động sản

Bạn cần xác định giá chuyển nhượng bất động sản, đây là tổng số tiền mà bên mua thanh toán cho bên bán trong giao dịch chuyển nhượng quyền sử dụng đất. Giá chuyển nhượng này phải được ghi nhận chính xác và đầy đủ trên hóa đơn. Để đảm bảo tính chính xác, cần kiểm tra kỹ lưỡng hợp đồng chuyển nhượng và các tài liệu liên quan để xác định số tiền thực tế mà bên mua đã thanh toán. Sự chính xác trong việc ghi nhận giá chuyển nhượng trên hóa đơn không chỉ là yêu cầu pháp lý mà còn giúp đảm bảo sự minh bạch trong giao dịch.

Tính giá đất được trừ

Bạn cần tính giá đất được trừ để tính thuế GTGT. Giá đất được trừ là một phần của giá chuyển nhượng mà pháp luật cho phép được miễn thuế hoặc không tính thuế. Đây thường là giá đất theo quy định của nhà nước mà bên chuyển nhượng đã trả hoặc giá đất theo hợp đồng mua bán trước đó. Để tính chính xác giá đất được trừ, bạn nên tham khảo các quy định của nhà nước và các tài liệu liên quan đến giá đất. Việc xác định giá đất được trừ đúng cách là cần thiết để tính toán thuế GTGT chính xác và hợp lý.

Tính giá tính thuế

Sau khi đã xác định giá chuyển nhượng và giá đất được trừ, bạn sẽ thực hiện phép trừ để tính giá tính thuế. Giá tính thuế là cơ sở để tính thuế GTGT trên hóa đơn chuyển nhượng quyền sử dụng đất. Công thức để tính giá tính thuế là: Giá chuyển nhượng bất động sản trừ giá đất được trừ. Việc tính toán này cần được thực hiện chính xác để đảm bảo số thuế GTGT được tính và ghi nhận trên hóa đơn là đúng quy định pháp luật.

Ghi nhận trên hóa đơn

Khi ghi nhận trên hóa đơn, bạn cần đảm bảo các thông tin liên quan đến giá chuyển nhượng, giá đất được trừ và giá tính thuế GTGT được trình bày rõ ràng và chính xác. Các mục này phải được thể hiện một cách rõ ràng để dễ dàng kiểm tra và thanh toán. Đảm bảo hóa đơn được lập đầy đủ và đúng quy định không chỉ giúp hợp pháp hóa giao dịch mà còn giúp dễ dàng hơn trong việc kiểm tra thuế và giải quyết các vấn đề phát sinh sau này

Tóm lại, việc viết hóa đơn chuyển nhượng quyền sử dụng đất không chỉ yêu cầu ghi nhận chính xác các thông tin về giá chuyển nhượng và giá đất được trừ mà còn phải tuân thủ các quy định về tính thuế GTGT. Điều này không chỉ đảm bảo tính hợp pháp của giao dịch mà còn giúp tránh những rủi ro pháp lý và thuế liên quan.

3. Quy định tính thuế VAT khi viết hóa đơn chuyển nhượng quyền sử dụng đất

Theo quy định tại khoản 6, Điều 4, Thông tư số 219/2013/TT-BTC, việc chuyển nhượng quyền sử dụng đất không phải chịu thuế GTGT. Điều này có nghĩa là khi một công ty hoặc cá nhân chuyển nhượng quyền sử dụng đất, giao dịch này không bị đánh thuế GTGT. Quy định này nhằm mục đích tạo điều kiện thuận lợi cho việc chuyển nhượng quyền sử dụng đất mà không làm tăng thêm gánh nặng thuế cho các bên trong giao dịch.

Tuy nhiên, có một số trường hợp đặc biệt mà khi chuyển nhượng quyền sử dụng đất, việc xác định thuế GTGT có thể trở nên phức tạp hơn. Cụ thể, nếu diện tích đất chuyển nhượng đi kèm với các tài sản gắn liền như công trình xây dựng, nhà xưởng, cây cối hoặc các công trình khác thì sẽ chịu thuế GTGT với thuế suất 10%. Đây là vì các tài sản này được coi là giá trị cơ sở hạ tầng và có thể mang lại giá trị kinh tế đáng kể, do đó việc áp dụng thuế suất 10% GTGT đối với những tài sản này là cần thiết để đảm bảo sự công bằng và minh bạch trong giao dịch.

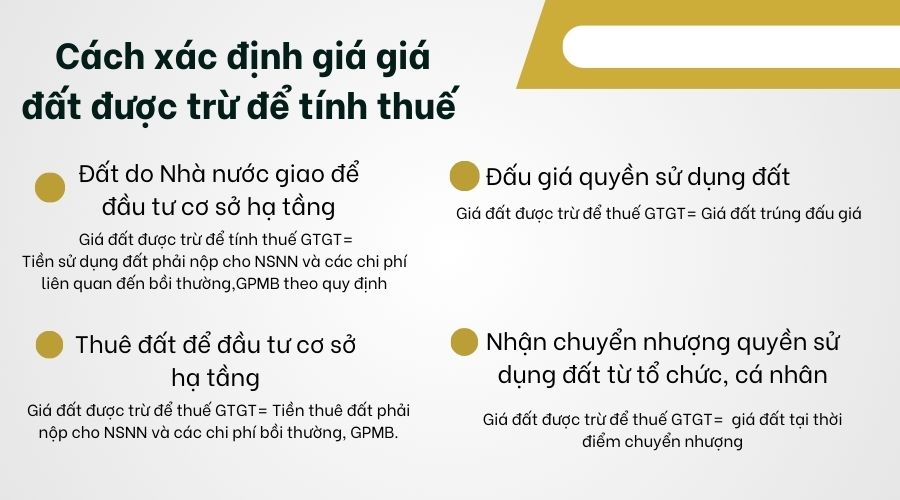

4. Cách xác định giá đất để trừ thuế giá trị gia tăng khi viết hóa đơn chuyển nhượng quyền sử dụng đất.

Khi tìm hiểu về cách viết hóa đơn chuyển nhượng quyền sử dụng đất thì khách hàng cần phải xác định được giá đất.Vậy cách xác định giá đất như sau:

Trường hợp đất do Nhà nước giao để đầu tư cơ sở hạ tầng: Nếu doanh nghiệp nhận đất từ Nhà nước để xây dựng cơ sở hạ tầng và sau đó bán bất động sản, giá đất được trừ để tính thuế GTGT sẽ bao gồm tiền sử dụng đất phải nộp cho ngân sách nhà nước và các chi phí liên quan đến bồi thường, giải phóng mặt bằng (GPMB) theo quy định pháp luật.

Trường hợp đấu giá quyền sử dụng đất: Đối với các lô đất được đấu giá quyền sử dụng đất của Nhà nước, giá đất được trừ để tính thuế GTGT là giá đất trúng đấu giá. Đây là số tiền mà doanh nghiệp đã trả để có quyền sử dụng mảnh đất đó.

Trường hợp thuê đất để đầu tư cơ sở hạ tầng: Nếu doanh nghiệp thuê đất từ Nhà nước để đầu tư xây dựng cơ sở hạ tầng nhằm cho thuê hoặc xây dựng nhà để bán, giá đất được trừ để tính thuế GTGT sẽ bao gồm tiền thuê đất phải nộp cho ngân sách nhà nước và các chi phí bồi thường, GPMB.

Trường hợp nhận chuyển nhượng quyền sử dụng đất từ tổ chức, cá nhân: Khi doanh nghiệp nhận chuyển nhượng quyền sử dụng đất từ các tổ chức hoặc cá nhân, giá đất được trừ để tính thuế GTGT là giá đất tại thời điểm chuyển nhượng, bao gồm cả giá trị của cơ sở hạ tầng nếu có. Trong trường hợp này, doanh nghiệp không được kê khai và khấu trừ thuế GTGT đầu vào đối với cơ sở hạ tầng đã được tính vào giá trị quyền sử dụng đất được trừ.

Khi chuyển nhượng nhà ở riêng lẻ, có bắt buộc phải xuất hóa đơn không?

Thông thường, việc chuyển nhượng nhà ở riêng lẻ giữa các cá nhân không yêu cầu bắt buộc phải xuất hóa đơn. Tuy nhiên, nếu giao dịch này có liên quan đến hoạt động kinh doanh bất động sản của một trong hai bên, hoặc nếu giá trị giao dịch lớn, cơ quan thuế có thể yêu cầu xuất hóa đơn để quản lý thuế.

Nếu chuyển nhượng quyền sử dụng đất cho người thân, có phải nộp thuế thu nhập cá nhân không?

Việc chuyển nhượng quyền sử dụng đất cho người thân trực hệ (cha mẹ, con cái, ông bà, cháu nội, cháu ngoại) thường được miễn thuế thu nhập cá nhân. Tuy nhiên, nếu người nhận chuyển nhượng có ý định sử dụng đất để kinh doanh, họ có thể phải nộp thuế thu nhập cá nhân đối với phần lợi nhuận thu được từ hoạt động kinh doanh này.

Có thể khấu trừ thuế GTGT đầu vào đối với cơ sở hạ tầng đã tính vào giá trị quyền sử dụng đất khi nhận chuyển nhượng không?

Không, trong trường hợp nhận chuyển nhượng quyền sử dụng đất từ tổ chức hoặc cá nhân, doanh nghiệp không được kê khai và khấu trừ thuế GTGT đầu vào đối với cơ sở hạ tầng đã được tính vào giá trị quyền sử dụng đất được trừ.

Hy vọng qua bài viết, ACC HCM đã giúp quý khách hàng hiểu rõ hơn về vấn đề cách viết hóa đơn chuyển nhượng quyền sử dụng đất. Đừng ngần ngại hãy liên hệ với chúng tôi nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN