Việc chuyển nhượng đất nông nghiệp luôn là một chủ đề được quan tâm bởi những người sở hữu đất và các nhà đầu tư. Một trong những câu hỏi thường gặp nhất là liệu chuyển nhượng đất nông nghiệp có phải đóng thuế không? Bài viết này của ACC HCM sẽ giúp người đọc hiểu rõ hơn về các quy định pháp lý liên quan đến việc chuyển nhượng đất nông nghiệp, cũng như những nghĩa vụ thuế mà các bên trong chuyển nhượng cần biết.

Chuyển nhượng đất nông nghiệp có phải đóng thuế không?

Đất nông nghiệp là loại đất được Nhà nước giao cho người dân để phục vụ cho các hoạt động sản xuất nông nghiệp, bao gồm trồng trọt, chăn nuôi, nuôi trồng thủy sản, lâm nghiệp và các hoạt động liên quan khác.

Đất nông nghiệp có một số đặc điểm chính sau đây:

Chủ yếu để sản xuất ra các sản phẩm nông nghiệp phục vụ nhu cầu của xã hội.

Là tài nguyên thiên nhiên quý giá, không thể thay thế và có vai trò quan trọng trong việc đảm bảo an ninh lương thực, phát triển kinh tế – xã hội.

Việc sử dụng đất nông nghiệp được Nhà nước quản lý chặt chẽ thông qua các luật, nghị định và các văn bản pháp luật khác.

Theo quy định của pháp luật Việt Nam, cụ thể là khoản 2 Điều 9 Luật Đất đai 2024, đất nông nghiệp được chia thành các loại chính như sau:

Đất trồng cây hàng năm, gồm đất trồng lúa và đất trồng cây hàng năm khác như ngô, khoai, sắn, rau màu.

Đất trồng cây lâu năm, gồm đất trồng cây ăn quả, cây công nghiệp dài ngày như cà phê, cao su, điều, tiêu.

Đất rừng sản xuất: được sử dụng để sản xuất lâm nghiệp, bao gồm rừng tự nhiên và rừng trồng.

Đất rừng phòng hộ: được sử dụng với mục đích bảo vệ môi trường, phòng chống thiên tai như rừng phòng hộ đầu nguồn, rừng chắn gió, chắn cát.

Đất rừng đặc dụng: được sử dụng để bảo tồn thiên nhiên, nghiên cứu khoa học, phục vụ du lịch sinh thái như vườn quốc gia, khu bảo tồn thiên nhiên.

Đất nuôi trồng thủy sản: được sử dụng cho mục đích nuôi trồng các loại thủy sản như cá, tôm, cua.

Đất làm muối: sử dụng cho việc sản xuất muối từ nước biển.

Đất nông nghiệp khác, gồm các loại đất phục vụ cho hoạt động nông nghiệp như đất làm nhà kính, chuồng trại chăn nuôi, đất ươm cây giống, đất trồng hoa, cây cảnh, và đất phục vụ nghiên cứu thí nghiệm nông nghiệp.

2. Chuyển nhượng đất nông nghiệp là gì?

Chuyển nhượng đất nông nghiệp là hành vi mà người sử dụng đất nông nghiệp hiện tại (người chuyển nhượng) chuyển giao quyền sử dụng đất đó cho người khác (người nhận chuyển nhượng). Nói cách khác, đây là việc sang tên, đổi chủ quyền sử dụng đất nông nghiệp.

Có nhiều lý do dẫn đến việc chuyển nhượng đất nông nghiệp, chẳng hạn như:

Cần tiền: Người sở hữu đất cần tiền để đầu tư vào các lĩnh vực khác, hoặc để trang trải các chi phí sinh hoạt.

Không có khả năng canh tác: Do tuổi tác, sức khỏe hoặc điều kiện kinh tế, người sở hữu đất không còn khả năng canh tác.

Muốn chuyển đổi mục đích sử dụng đất: Trong một số trường hợp, người sở hữu đất muốn chuyển đổi đất nông nghiệp thành đất ở hoặc đất xây dựng công trình khác.

Di chuyển nơi ở: Người sở hữu đất chuyển đi nơi khác sinh sống.

3. Chuyển nhượng đất nông nghiệp có phải đóng thuế không?

3.1. Cơ sở pháp lý

Để tìm câu trả lời cho câu hỏi “Chuyển nhượng đất nông nghiệp có phải đóng thuế không?”, trước tiên cần tìm hiểu có những văn bản quy phạm pháp luật nào điều chỉnh việc chuyển nhượng đất nông nghiệp.

Việc chuyển nhượng đất nông nghiệp là một giao dịch dân sự và chịu sự điều chỉnh của pháp luật về đất đai và pháp luật thuế. Cụ thể:

Luật Đất đai 2024: Quy định về quyền và nghĩa vụ của người sử dụng đất, trong đó có quyền chuyển nhượng quyền sử dụng đất.

Luật Thuế thu nhập cá nhân 2007: Quy định về thuế thu nhập cá nhân đối với các khoản thu nhập từ chuyển nhượng bất động sản.

Nghị định 10/2022/NĐ-CP về lệ phí trước bạ: Quy định về các khoản lệ phí trước bạ khi chuyển nhượng tài sản, bao gồm đất đai.

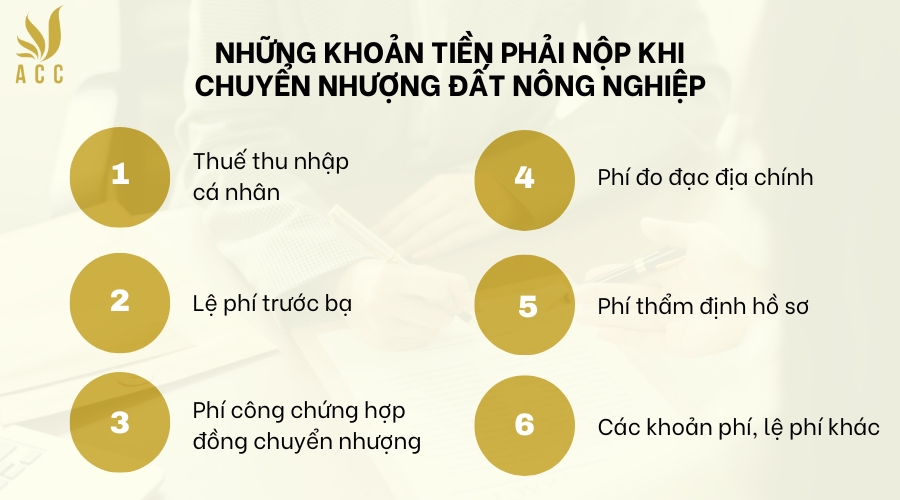

3.2. Những khoản tiền phải nộp khi chuyển nhượng đất nông nghiệp

Khi thực hiện chuyển nhượng đất nông nghiệp, các bên liên quan phải tuân thủ các quy định pháp luật và nộp một số khoản tiền cụ thể.

Dưới đây là những khoản tiền phải nộp khi chuyển nhượng đất nông nghiệp:

Thuế thu nhập cá nhân

Người chuyển nhượng đất nông nghiệp phải nộp thuế thu nhập cá nhân từ khoản thu nhập có được từ việc chuyển nhượng. Cụ thể:

Thuế suất: 2% trên giá trị chuyển nhượng.

Công thức tính:

Thuế TNCN = 2% x Giá trị chuyển nhượng

Ví dụ: Nếu giá trị chuyển nhượng đất nông nghiệp là 1 tỷ đồng, thì thuế thu nhập cá nhân phải nộp là 20 triệu đồng.

Lệ phí trước bạ

Người nhận chuyển nhượng đất nông nghiệp phải nộp lệ phí trước bạ khi đăng ký quyền sử dụng đất. Cụ thể:

Lệ phí trước bạ: 0,5% trên giá trị chuyển nhượng hoặc giá trị tính lệ phí trước bạ do cơ quan nhà nước xác định.

Công thức tính:

Lệ phí trước bạ = 0.5% x Giá trị chuyển nhượng (hoặc giá trị tính lệ phí trước bạ)

Ví dụ: Nếu giá trị chuyển nhượng đất nông nghiệp là 1 tỷ đồng, lệ phí trước bạ phải nộp là 5 triệu đồng.

Phí công chứng hợp đồng chuyển nhượng

Hợp đồng chuyển nhượng quyền sử dụng đất nông nghiệp phải được công chứng hoặc chứng thực. Phí công chứng được tính theo tỷ lệ phần trăm của giá trị tài sản hoặc hợp đồng. Cụ thể:

Mức phí: Được quy định theo Thông tư số 257/2016/TT-BTC của Bộ Tài chính.

Giá trị tài sản hoặc hợp đồng dưới 50 triệu đồng

50 nghìn đồng

Giá trị tài sản hoặc hợp đồng từ 50 triệu đồng đến 100 triệu đồng

100 nghìn đồng

Giá trị tài sản hoặc hợp đồng từ 100 triệu đồng đến 1 tỷ đồng

0,1% giá trị tài sản hoặc hợp đồng

Giá trị tài sản hoặc hợp đồng từ 1 tỷ đồng đến 3 tỷ đồng

1 triệu đồng + 0,06% phần giá trị tài sản hoặc hợp đồng vượt quá 1 tỷ đồng

Giá trị tài sản hoặc hợp đồng từ 3 tỷ đồng đến 5 tỷ đồng

2,2 triệu đồng + 0,05% phần giá trị tài sản hoặc hợp đồng vượt quá 3 tỷ đồng

Giá trị tài sản hoặc hợp đồng từ 5 tỷ đồng đến 10 tỷ đồng

3,2 triệu đồng + 0,04% phần giá trị tài sản hoặc hợp đồng vượt quá 5 tỷ đồng

Giá trị tài sản hoặc hợp đồng từ 10 tỷ đồng đến 100 tỷ đồng

5,2 triệu đồng + 0,03% phần giá trị tài sản hoặc hợp đồng vượt quá 10 tỷ đồng

Giá trị tài sản hoặc hợp đồng trên 100 tỷ đồng

32,2 triệu đồng + 0,02% phần giá trị tài sản hoặc giá trị hợp đồng vượt quá 100 tỷ đồng (mức thu tối đa là 70 triệu đồng/trường hợp)

Phí đo đạc địa chính

Trong một số trường hợp, việc đo đạc địa chính là cần thiết để xác định chính xác diện tích và ranh giới đất trước khi chuyển nhượng. Mức phí này do địa phương quy định và có thể thay đổi tùy vào khu vực và diện tích đất.

Phí thẩm định hồ sơ

Phí thẩm định hồ sơ chuyển nhượng quyền sử dụng đất nông nghiệp thường do cơ quan quản lý đất đai thu để kiểm tra và xác nhận tính hợp pháp của hồ sơ. Mức phí này cũng do địa phương quy định.

Các khoản phí, lệ phí khác

Ngoài các khoản phí chính nêu trên, có thể còn các khoản phí khác tùy thuộc vào quy định của từng địa phương, bao gồm:

Phí cấp mới Giấy chứng nhận quyền sử dụng đất: Khi chuyển nhượng quyền sử dụng đất, người nhận chuyển nhượng sẽ phải nộp phí để cấp mới Giấy chứng nhận quyền sử dụng đất. Mức phí này thường được quy định bởi cơ quan quản lý đất đai địa phương.

Phí đăng ký biến động đất đai: Phí này thường được thu khi có sự thay đổi về thông tin quyền sử dụng đất trong hồ sơ quản lý đất đai.

Như vậy, giáp đáp cho câu hỏi chuyển nhượng đất nông nghiệp có phải đóng thuế không là phải đóng thuế thu nhập cá nhân và một số khoản phí và lệ phí khác.

Việc hoàn thành các nghĩa vụ tài chính liên quan đến chuyển nhượng đất nông nghiệp là rất quan trọng để đảm bảo giao dịch được hợp pháp và minh bạch. Các bên tham gia chuyển nhượng cần tìm hiểu kỹ và thực hiện đúng các quy định pháp luật hiện hành để tránh các rủi ro pháp lý.

Những khoản tiền phải nộp khi chuyển nhượng đất nông nghiệp

3.3. Căn cứ tính thuế thu nhập từ chuyển nhượng đất nông nghiệp

Chuyển nhượng đất nông nghiệp có phải đóng thuế, ngoài những khoản phí và lệ phí thì người chuyển nhượng còn phải đóng thuế thu nhập cá nhân đối với phần thu nhập phát sinh từ việc chuyển nhượng đó.

Việc tính thuế thu nhập cá nhân từ chuyển nhượng đất nông nghiệp tuân thủ theo quy định tại Điều 12 Thông tư 111/2013/TT-BTC, được sửa đổi bởi Điều 17 Thông tư 92/2015/TT-BTC.

Căn cứ để tính thuế bao gồm giá chuyển nhượng và thuế suất áp dụng. Dưới đây là các yếu tố cụ thể liên quan đến căn cứ tính thuế từ chuyển nhượng đất nông nghiệp:

Giá chuyển nhượng

Giá chuyển nhượng đất không có công trình xây dựng:

Giá chuyển nhượng sẽ là giá ghi trên hợp đồng tại thời điểm chuyển nhượng.

Nếu hợp đồng không ghi giá hoặc giá trên hợp đồng thấp hơn giá do Ủy ban nhân dân cấp tỉnh quy định tại thời điểm chuyển nhượng, thì giá chuyển nhượng sẽ được xác định theo bảng giá đất do Ủy ban nhân dân cấp tỉnh quy định.

Giá chuyển nhượng đất có công trình xây dựng:

Giá chuyển nhượng là giá ghi trên hợp đồng tại thời điểm chuyển nhượng.

Nếu hợp đồng không ghi giá hoặc giá trên hợp đồng thấp hơn giá do Ủy ban nhân dân cấp tỉnh quy định, thì giá chuyển nhượng sẽ được xác định theo giá do Ủy ban nhân dân cấp tỉnh quy định.

Khi chuyển nhượng nhà gắn liền với đất, phần giá trị nhà và công trình kiến trúc gắn liền sẽ được xác định theo giá tính lệ phí trước bạ nhà do Ủy ban nhân dân cấp tỉnh quy định.

Giá chuyển nhượng quyền thuê đất, thuê mặt nước:

Giá chuyển nhượng là giá ghi trên hợp đồng tại thời điểm chuyển nhượng quyền thuê đất, thuê mặt nước.

Nếu giá trên hợp đồng thấp hơn giá do Ủy ban nhân dân cấp tỉnh quy định, thì giá cho thuê lại sẽ được xác định theo bảng giá do Ủy ban nhân dân cấp tỉnh quy định.

Thuế suất

Thuế suất áp dụng cho thu nhập từ chuyển nhượng bất động sản, bao gồm cả đất nông nghiệp, là 2% trên giá chuyển nhượng hoặc giá cho thuê lại.

Như vậy, khi chuyển nhượng đất nông nghiệp, người chuyển nhượng cần nộp thuế thu nhập cá nhân với thuế suất là 2% dựa trên giá trị chuyển nhượng được xác định theo các quy định nêu trên. Việc nộp thuế đúng và đủ không chỉ đảm bảo tuân thủ pháp luật mà còn giúp tránh các rủi ro pháp lý có thể phát sinh.

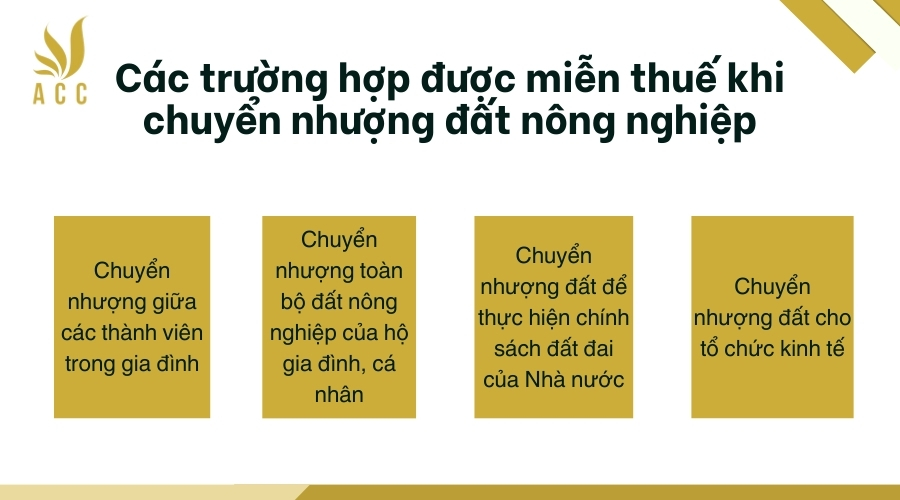

4. Các trường hợp được miễn thuế khi chuyển nhượng đất nông nghiệp

Chuyển nhượng đất nông nghiệp có phải đóng thuế. Tuy nhiên, theo quy định của pháp luật hiện hành, việc chuyển nhượng đất nông nghiệp trong một số trường hợp cụ thể sẽ được miễn thuế thu nhập cá nhân.

Dưới đây là các trường hợp được miễn thuế khi chuyển nhượng đất nông nghiệp:

Chuyển nhượng giữa các thành viên trong gia đình

Việc chuyển nhượng quyền sử dụng đất giữa các thành viên trong gia đình sẽ được miễn thuế thu nhập cá nhân. Cụ thể, các trường hợp này bao gồm:

Giữa vợ với chồng

Giữa cha mẹ đẻ với con đẻ

Giữa cha mẹ nuôi với con nuôi

Giữa cha mẹ chồng với con dâu, cha mẹ vợ với con rể

Giữa ông bà nội, ông bà ngoại với cháu ruột

Giữa anh chị em ruột với nhau

Chuyển nhượng toàn bộ đất nông nghiệp của hộ gia đình, cá nhân

Khi hộ gia đình, cá nhân chuyển nhượng toàn bộ diện tích đất nông nghiệp mà mình được giao sử dụng, trường hợp này sẽ được miễn thuế TNCN theo quy định tại Thông tư 111/2013/TT-BTC.

Chuyển nhượng đất để thực hiện chính sách đất đai của Nhà nước

Các trường hợp chuyển nhượng đất nông nghiệp để thực hiện chính sách đất đai của Nhà nước như:

Thu hồi đất để xây dựng các công trình công cộng, quốc phòng, an ninh, và các dự án khác theo quy định của pháp luật.

Chuyển nhượng đất để thực hiện các chương trình, dự án phát triển kinh tế – xã hội của Nhà nước theo quy hoạch, kế hoạch sử dụng đất được phê duyệt.

Chuyển nhượng đất cho tổ chức kinh tế

Chuyển nhượng quyền sử dụng đất nông nghiệp cho các tổ chức kinh tế để thực hiện các dự án sản xuất kinh doanh theo quy hoạch sử dụng đất đã được phê duyệt cũng là một trong các trường hợp được miễn thuế TNCN.

Các trường hợp được miễn thuế khi chuyển nhượng đất nông nghiệp

5. Chuyển nhượng đất nông nghiệp cần đáp ứng những điều kiện nào?

Việc chuyển nhượng đất nông nghiệp là một giao dịch dân sự quan trọng, đòi hỏi phải tuân thủ các quy định của pháp luật. Để đảm bảo tính hợp pháp và hiệu lực của giao dịch, cả bên chuyển nhượng và bên nhận chuyển nhượng đều phải đáp ứng một số điều kiện nhất định.

5.1. Đối với bên chuyển nhượng

Có giấy chứng nhận quyền sử dụng đất hợp lệ: Đây là căn cứ pháp lý chứng minh quyền sở hữu của người chuyển nhượng đối với mảnh đất.

Đất không nằm trong diện tích bị hạn chế chuyển nhượng: Một số loại đất như đất rừng phòng hộ, đất bảo tồn, đất quốc phòng,… bị hạn chế hoặc cấm chuyển nhượng.

Đất không đang bị tranh chấp: Đất không được đang trong quá trình tranh chấp về quyền sử dụng.

Đã hoàn thành các nghĩa vụ tài chính: Người chuyển nhượng phải đã hoàn thành các nghĩa vụ tài chính liên quan đến đất như thuế đất, phí sử dụng đất,…

Không vi phạm quy định về chuyển nhượng đất: Người chuyển nhượng phải tuân thủ các quy định về thời hạn sử dụng đất, diện tích chuyển nhượng, số lần chuyển nhượng,… theo quy định của pháp luật.

5.2. Đối với bên nhận chuyển nhượng

Có đủ năng lực hành vi dân sự: Người nhận chuyển nhượng phải đủ tuổi theo quy định của pháp luật và có đầy đủ năng lực hành vi dân sự để thực hiện giao dịch.

Không thuộc đối tượng bị hạn chế nhận chuyển nhượng đất: Một số đối tượng như người nước ngoài, tổ chức không có tư cách pháp nhân,… có thể bị hạn chế nhận chuyển nhượng đất nông nghiệp.

Có đủ khả năng tài chính: Người nhận chuyển nhượng cần có đủ khả năng tài chính để thực hiện giao dịch và thanh toán các khoản phí, thuế liên quan.

Tuân thủ quy định về hạn mức nhận chuyển nhượng đất: Có thể có quy định về hạn mức diện tích đất mà một cá nhân hoặc tổ chức được phép nhận chuyển nhượng.

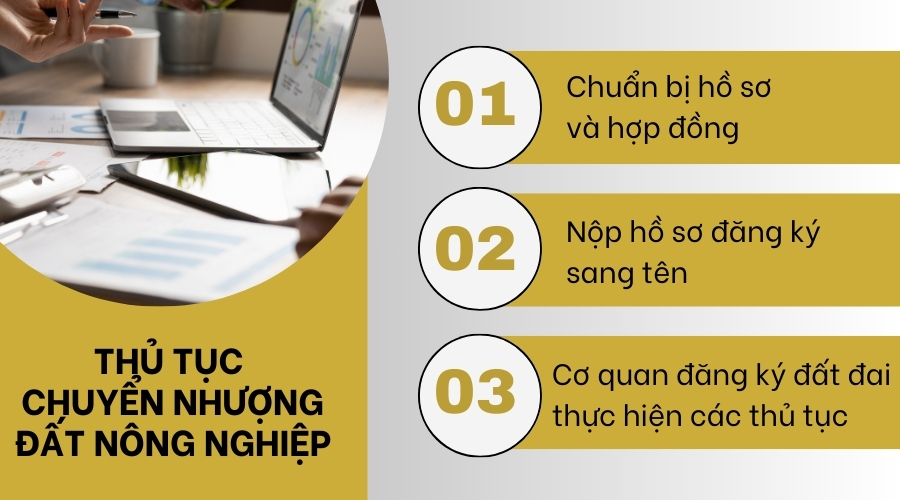

Chuyển nhượng đất nông nghiệp là một giao dịch dân sự liên quan đến việc chuyển giao quyền sử dụng đất từ người này sang người khác. Để đảm bảo tính pháp lý và hợp lệ của giao dịch, cần thực hiện đúng các thủ tục quy định.

Dưới đây là quy trình chung về thủ tục chuyển nhượng đất nông nghiệp:

Thủ tục chuyển nhượng đất nông nghiệp

Giai đoạn 1: Chuẩn bị hồ sơ và hợp đồng

Thỏa thuận giá cả: Hai bên tự thỏa thuận và thống nhất về giá trị chuyển nhượng.

Lập hợp đồng: Soạn thảo hợp đồng chuyển nhượng, ghi rõ các thông tin về đất, giá trị chuyển nhượng, quyền và nghĩa vụ của các bên.

Công chứng hợp đồng: Mang hợp đồng đến cơ quan công chứng để được chứng thực tính pháp lý. Tại một số địa phương, cơ quan công chứng có thể yêu cầu kết quả thẩm định, đo đạc đất trước khi tiến hành công chứng.

Giai đoạn 2: Nộp hồ sơ đăng ký sang tên

Chuẩn bị hồ sơ:

Đơn đăng ký biến động quyền sử dụng đất.

Hợp đồng chuyển nhượng đã được công chứng.

Giấy chứng nhận quyền sử dụng đất bản gốc.

Chứng minh nhân dân, sổ hộ khẩu của cả hai bên.

Tờ khai lệ phí trước bạ và thuế thu nhập cá nhân.

(Nếu cần) Hồ sơ kỹ thuật thửa đất, đo đạc tách thửa (trong trường hợp chuyển nhượng một phần thửa đất).

Nộp hồ sơ: Nộp hồ sơ tại Văn phòng đăng ký đất đai cấp huyện nơi có đất.

Giai đoạn 3: Cơ quan đăng ký đất đai thực hiện các thủ tục

Kiểm tra hồ sơ: Cơ quan đăng ký sẽ kiểm tra tính hợp lệ của hồ sơ và các giấy tờ liên quan.

Xác định nghĩa vụ tài chính: Cơ quan đăng ký sẽ gửi thông tin đến cơ quan thuế để xác định số tiền thuế và phí trước bạ mà người nhận chuyển nhượng phải nộp.

Cập nhật thông tin: Cơ quan đăng ký sẽ cập nhật thông tin về việc chuyển nhượng vào sổ địa chính và cơ sở dữ liệu đất đai.

Cấp giấy chứng nhận mới: Sau khi hoàn tất các thủ tục, cơ quan đăng ký sẽ cấp giấy chứng nhận quyền sử dụng đất mới cho người nhận chuyển nhượng.

7. Một số câu hỏi thường gặp

Có thể chuyển nhượng một phần thửa đất nông nghiệp được không?

Có thể. Tuy nhiên, việc chuyển nhượng một phần thửa đất nông nghiệp yêu cầu thực hiện đo đạc và tách thửa. Hồ sơ tách thửa và hợp đồng chuyển nhượng cần được thực hiện đúng quy định để đảm bảo quyền lợi và hợp pháp hóa giao dịch.

Trước khi thực hiện chuyển nhượng đất nông nghiệp, có cần kiểm tra thực địa không?

Có. Đối với các giao dịch chuyển nhượng đất nông nghiệp, việc kiểm tra thực địa và thẩm định giá đất là rất quan trọng. Điều này giúp xác định tình trạng thực tế của thửa đất, đảm bảo rằng các thông tin trên giấy tờ và thực tế là khớp nhau. Một số địa phương yêu cầu phải có kết quả thẩm định và đo đạc trước khi công chứng hợp đồng.

Sau khi chuyển nhượng đất nông nghiệp, có cần thay đổi mục đích sử dụng đất không?

Có thể cần phải thay đổi mục đích sử dụng đất tùy thuộc vào mục đích sử dụng mới của người nhận chuyển nhượng. Ví dụ, nếu người nhận chuyển nhượng muốn sử dụng đất nông nghiệp cho mục đích khác như xây dựng nhà ở, thì phải thực hiện thủ tục chuyển đổi mục đích sử dụng đất theo quy định của pháp luật.

ACC HCM hy vọng rằng những thông tin trên đã giúp quý khách hàng giải đáp được câu hỏi chuyển nhượng đất nông nghiệp có phải đóng thuế không? Nếu có bất kỳ thắc mắc nào khác, quý khách hàng vui lòng liên hệ với ACC HCM để được tư vấn và hỗ trợ.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN