Dưới áp lực cuộc sống hiện đại, việc giải quyết tranh chấp hợp đồng bảo hiểm nhân thọ trở thành mối quan tâm lớn đối với nhiều người. ACC HCM tự hào là một trong những đơn vị hàng đầu cung cấp dịch vụ giải quyết tranh chấp hợp đồng bảo hiểm nhân thọ tại TPHCM với những giải pháp pháp lý hiệu quả và đáp ứng đúng nhu cầu của khách hàng.

Dịch vụ giải quyết tranh chấp hợp đồng bảo hiểm nhân thọ tại TPHCM

1. Dịch vụ giải quyết tranh chấp hợp đồng bảo hiểm nhân thọ của ACC HCM

1.1. Những trường hợp tranh chấp hợp đồng bảo hiểm nhân thọ tại ACC HCM

ACC HCM chuyên xử lý các trường hợp phức tạp liên quan đến tranh chấp hợp đồng bảo hiểm nhân thọ. Dưới đây là những vấn đề chính mà ACC HCM thường gặp và giải quyết:

Từ chối thanh toán bảo hiểm: Đây là trường hợp bảo hiểm từ chối chi trả do tranh cãi về các điều kiện thanh toán. Đôi khi, việc xác minh các yêu cầu thanh toán và bằng chứng liên quan có thể gặp khó khăn.

Xung đột về yêu cầu chứng minh: Khi yêu cầu cung cấp bằng chứng không rõ ràng hoặc bị từ chối, ACC HCM hỗ trợ khách hàng làm rõ các vấn đề pháp lý và chuẩn bị các bằng chứng cần thiết.

Gian lận và tranh cãi về chính sách: Khi có nghi ngờ về hành vi gian lận hoặc tranh cãi về nội dung chính sách bảo hiểm, đội ngũ nhân viên sẽ cung cấp dịch vụ tư vấn và đại diện pháp lý để bảo vệ quyền lợi của khách hàng.

Hủy bỏ hợp đồng và chấm dứt hợp đồng: Tranh chấp về quyền hủy bỏ hoặc chấm dứt hợp đồng là một vấn đề phổ biến. Các luật sư và chuyên viên tiến hành hỗ trợ khách hàng xử lý các thủ tục pháp lý liên quan để đảm bảo các quyền lợi được bảo vệ.

Không đúng hạn và thay đổi điều khoản: Khi có tranh chấp về việc không đúng hạn chi trả bảo hiểm hoặc thay đổi điều khoản hợp đồng một cách bất ngờ, ACC HCM sẽ cung cấp các giải pháp pháp lý phù hợp và hiệu quả để giải quyết vấn đề.

Với kinh nghiệm và chuyên môn sâu rộng trong lĩnh vực này, ACC HCM cam kết mang đến cho khách hàng những dịch vụ tư vấn và đại diện pháp lý chất lượng, giúp khôi phục và bảo vệ quyền lợi một cách công bằng và hiệu quả.

1.2. Lý do nên chọn dịch vụ luật sư tư vấn của ACC HCM

Khách hàng nên chọn dịch vụ luật sư tư vấn của ACC HCM để giải quyết tranh chấp bảo hiểm nhân thọ vì những lý do sau:

Chuyên sâu về lĩnh vực pháp lý: ACC HCM có đội ngũ luật sư giàu kinh nghiệm với kiến thức sâu rộng về pháp luật liên quan đến bảo hiểm nhân thọ, hiểu rõ các quy định pháp luật và có khả năng áp dụng chuyên môn cao vào từng trường hợp cụ thể.

Kinh nghiệm thực tiễn và thành tựu: Với nhiều năm hoạt động trong lĩnh vực tư vấn pháp luật và giải quyết tranh chấp, ACC HCM đã thành công trong việc đại diện cho nhiều khách hàng giải quyết hiệu quả các vấn đề liên quan đến bảo hiểm nhân thọ.

Tận tâm và chuyên nghiệp: ACC HCM cam kết đem đến dịch vụ tư vấn pháp luật chuyên nghiệp, tận tâm và chu đáo. Đội ngũ luật sư luôn sẵn sàng lắng nghe và cung cấp các giải pháp phù hợp nhất để bảo vệ quyền lợi và lợi ích hợp pháp của khách hàng.

Chiến lược giải quyết toàn diện: ACC HCM không chỉ tập trung vào giải quyết tranh chấp một cách hiệu quả mà còn xây dựng các chiến lược pháp lý toàn diện. Điều này giúp khách hàng có cái nhìn tổng thể và lựa chọn phương án tối ưu để giải quyết tranh chấp.

Khả năng đàm phán và đại diện: Luật sư của ACC HCM có kinh nghiệm trong việc đàm phán và đại diện tại các phiên họp và phiên tòa. Họ sẽ bảo vệ quyền lợi của bạn một cách nghiêm túc và chuyên nghiệp trước bên bảo hiểm và mọi bên liên quan.

Cam kết chất lượng và hiệu quả: ACC HCM cam kết mang đến cho khách hàng dịch vụ tư vấn pháp luật chất lượng và hiệu quả, giúp giải quyết tranh chấp bảo hiểm nhân thọ một cách nhanh chóng và có lợi ích nhất.

Với những ưu điểm trên, dịch vụ luật sư tư vấn của ACC HCM là lựa chọn lý tưởng để giúp khách hàng giải quyết mọi tranh chấp liên quan đến hợp đồng bảo hiểm nhân thọ một cách chuyên nghiệp và thành công.

1.3. Chi phí dịch vụ tại ACC HCM

Nội dung

Giá

Tư vấn giải quyết tranh chấp hợp đồng bảo hiểm nhân thọ

1.500.000 đồng/giờ

ACC HCM chuyên cung cấp dịch vụ giải quyết tranh chấp hợp đồng bảo hiểm nhân thọ

2. Các chủ thể trong hợp đồng bảo hiểm nhân thọ

Hợp đồng bảo hiểm nhân thọ là một văn bản pháp lý giữa các bên tham gia bảo hiểm, quy định về quyền lợi và nghĩa vụ của các bên. Các chủ thể chính trong hợp đồng bảo hiểm nhân thọ bao gồm:

Người mua bảo hiểm

Là cá nhân hoặc tổ chức đóng phí bảo hiểm cho hợp đồng bảo hiểm. Chủ thể này có trách nhiệm đóng phí bảo hiểm đầy đủ và đúng hạn theo quy định của hợp đồng, cung cấp thông tin trung thực và đầy đủ về tình trạng sức khỏe, tài chính và các thông tin khác liên quan đến hợp đồng, tuân thủ các điều khoản và điều kiện của hợp đồng.

Người được bảo hiểm

Là cá nhân được bảo vệ theo hợp đồng bảo hiểm. Chủ thể này có quyền nhận quyền lợi bảo hiểm theo quy định của hợp đồng, thay đổi người thụ hưởng (nếu được phép) và giải thích hợp đồng bảo hiểm với bên bán bảo hiểm.

Người thụ hưởng

Là cá nhân hoặc tổ chức được hưởng quyền lợi bảo hiểm khi sự kiện bảo hiểm xảy ra.Chủ thể này có quyền nhận quyền lợi bảo hiểm theo quy định của hợp đồng, yêu cầu bên bán bảo hiểm thanh toán quyền lợi bảo hiểm.

Bên bán bảo hiểm

Là công ty bảo hiểm nhân thọ cung cấp bảo hiểm cho người được bảo hiểm.

Bên bán bảo hiểm có trách nhiệm chi trả quyền lợi bảo hiểm theo quy định của hợp đồng, cung cấp thông tin đầy đủ và chính xác về sản phẩm bảo hiểm cho người mua bảo hiểm, giải quyết khiếu nại của khách hàng một cách công bằng và thỏa đáng.

Đại lý bảo hiểm

Là cá nhân hoặc tổ chức được bên bán bảo hiểm ủy quyền để giới thiệu sản phẩm bảo hiểm và thu phí bảo hiểm. Đại lý bảo hiểm phải tư vấn cho khách hàng về sản phẩm bảo hiểm phù hợp với nhu cầu, thu phí bảo hiểm và chuyển cho bên bán bảo hiểm, giải đáp thắc mắc của khách hàng về sản phẩm bảo hiểm và hợp đồng bảo hiểm.

Ngoài ra, trong một số trường hợp có thể có thêm các chủ thể khác tham gia vào hợp đồng bảo hiểm nhân thọ, ví dụ như người giám hộ (là người đại diện cho người được bảo hiểm chưa thành niên hoặc mất năng lực hành vi dân sự) hay người thụ hưởng dự phòng (là người được hưởng quyền lợi bảo hiểm nếu người thụ hưởng chính không còn sống hoặc không đủ điều kiện để nhận quyền lợi bảo hiểm)..

Mỗi chủ thể trong hợp đồng bảo hiểm nhân thọ đều có quyền lợi và nghĩa vụ riêng. Việc hiểu rõ các chủ thể và vai trò của họ trong hợp đồng sẽ khách hàng bạn bảo vệ quyền lợi của mình một cách tốt nhất.

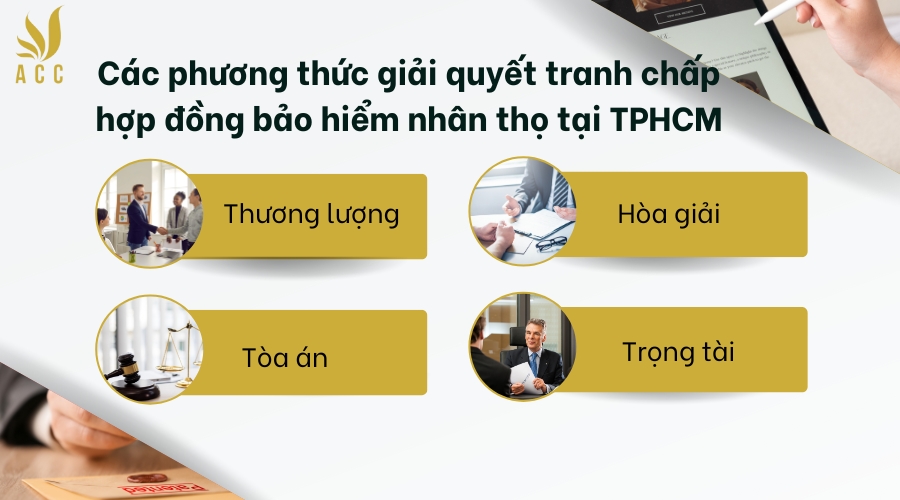

3. Các phương thức giải quyết tranh chấp hợp đồng bảo hiểm nhân thọ tại TPHCM

Theo Điều 32 Luật Kinh doanh bảo hiểm 2022, các bên tham gia hợp đồng bảo hiểm có thể lựa chọn các phương thức sau để giải quyết tranh chấp:

Thương lượng: Đây là phương thức đơn giản, ít tốn kém và hiệu quả nhất. Hai bên tự mình trao đổi, thảo luận để đi đến thỏa thuận chung. Nếu thương lượng thành công, hai bên sẽ ký biên bản hòa giải và thực hiện theo thỏa thuận đã ghi trong biên bản.

Hòa giải: Nếu thương lượng không thành công, một hoặc cả hai bên có thể đề nghị hòa giải. Hòa giải được tiến hành tại Trung tâm Hòa giải Thương mại hoặc tổ chức hòa giải khác được pháp luật công nhận. Hòa giải viên sẽ chủ trì buổi hòa giải và giúp các bên đi đến thỏa thuận chung. Nếu hòa giải thành công, hai bên sẽ ký biên bản hòa giải và thực hiện theo thỏa thuận đã ghi trong biên bản.

Trọng tài: Nếu hòa giải không thành công hoặc một bên không đồng ý hòa giải, một hoặc cả hai bên có thể đề nghị giải quyết tranh chấp bằng trọng tài. Trọng tài được tiến hành tại Trung tâm Trọng tài Thương mại hoặc tổ chức trọng tài khác được pháp luật công nhận. Hội đồng trọng tài sẽ xem xét vụ việc và đưa ra phán quyết. Phán quyết của trọng tài là cuối cùng và có giá trị pháp lý bắt buộc.

Tòa án: Nếu các phương thức giải quyết tranh chấp khác không thành công hoặc một bên không đồng ý áp dụng các phương thức giải quyết tranh chấp khác, một bên có thể khởi kiện ra Tòa án để giải quyết tranh chấp. Tòa án sẽ xem xét vụ việc và đưa ra bản án. Bản án của Tòa án là cuối cùng và có giá trị pháp lý bắt buộc.

Các phương thức giải quyết tranh chấp hợp đồng bảo hiểm nhân thọ tại TPHCM

4. Những khó khăn thường gặp trong giải quyết tranh chấp hợp đồng bảo hiểm nhân thọ

Trong quá trình giải quyết tranh chấp hợp đồng bảo hiểm nhân thọ, các vấn đề pháp lý và thực tiễn có thể gặp phải bao gồm:

Khách hàng che giấu thông tin: Điều này có thể dẫn đến tranh cãi về tính chính xác và đầy đủ của thông tin trong đơn yêu cầu bảo hiểm, ảnh hưởng đến quyền lợi bảo hiểm.

Kê khai thông tin không đúng, không đầy đủ: Việc cung cấp thông tin sai lệch hoặc thiếu sót về sức khỏe hoặc nghề nghiệp có thể dẫn đến tranh chấp về tính khả thi của yêu cầu bảo hiểm.

Khách hàng cố ý gian lận: Nếu khách hàng cố ý gian lận trong quá trình yêu cầu giải quyết quyền lợi bảo hiểm, sẽ phát sinh tranh cãi về tính trung thực và hợp lý của yêu cầu.

Từ chối giải quyết do chưa đủ thời gian chờ: Các doanh nghiệp bảo hiểm có thể từ chối giải quyết yêu cầu do chưa đủ thời gian chờ theo quy định pháp luật, dẫn đến sự bất đồng về thời gian và quyền lợi.

Để vượt qua những khó khăn này, việc sử dụng dịch vụ tư vấn pháp lý chuyên sâu như của ACC HCM sẽ giúp bảo vệ quyền lợi và đảm bảo quá trình giải quyết tranh chấp hợp đồng bảo hiểm nhân thọ diễn ra công bằng và hiệu quả.

5. Những lời khuyên cho khách hàng khi ký hợp đồng bảo hiểm nhân thọ

Khi ký hợp đồng bảo hiểm nhân thọ, khách hàng nên cân nhắc và tuân thủ những lời khuyên sau đây để đảm bảo quyền lợi của mình:

Nghiên cứu kỹ hợp đồng: Đọc và hiểu rõ các điều khoản, điều kiện của hợp đồng bảo hiểm trước khi ký kết để tránh hiểu lầm hoặc bất đồng sau này.

Tư vấn từ chuyên gia: Nếu cảm thấy phần điều khoản quá phức tạp hoặc không hiểu rõ, nên nhờ sự tư vấn từ luật sư hoặc người có kinh nghiệm trong lĩnh vực bảo hiểm để được giải đáp và tư vấn.

Cung cấp thông tin chính xác: Khi điền đơn yêu cầu bảo hiểm, cần cung cấp thông tin về sức khỏe và nghề nghiệp một cách chính xác và đầy đủ để tránh tranh cãi về tính xác thực sau này.

So sánh các sản phẩm: Nên so sánh các sản phẩm bảo hiểm từ các công ty khác nhau để chọn lựa sản phẩm phù hợp nhất với nhu cầu cá nhân và tài chính của mình.

Kiểm tra đánh giá của công ty bảo hiểm: Nên tìm hiểu về uy tín và khả năng thanh toán của công ty bảo hiểm trước khi quyết định mua bảo hiểm từ họ.

Lưu giữ tài liệu chính thức: Giữ kỹ tài liệu liên quan đến hợp đồng bảo hiểm như giấy tờ, hợp đồng để sử dụng khi cần thiết trong quá trình giải quyết tranh chấp.

Cập nhật thông tin thường xuyên: Thay đổi về sức khỏe, nghề nghiệp, hay thay đổi địa chỉ cần được thông báo cho công ty bảo hiểm để đảm bảo tính hợp lệ của hợp đồng.

Bằng việc tuân thủ những lời khuyên trên, khách hàng có thể giảm thiểu rủi ro và tăng cường quản lý bảo hiểm một cách hiệu quả và an toàn.

6. Một số câu hỏi thường gặp

Dịch vụ giải quyết tranh chấp hợp đồng bảo hiểm nhân thọ của ACC HCM có đảm bảo việc giải quyết nhanh chóng và hiệu quả không?

Có. ACC HCM cam kết mang đến cho khách hàng những giải pháp pháp lý hiệu quả, giúp giải quyết tranh chấp bảo hiểm nhân thọ một cách nhanh chóng và có lợi ích nhất.

Có cần phải thu thập bằng chứng để chứng minh mức độ thất thoát trong hợp đồng bảo hiểm nhân thọ khi sử dụng dịch vụ của ACC HCM không?

Có, việc thu thập bằng chứng là rất quan trọng để chứng minh mức độ thất thoát và yêu cầu bồi thường trong tranh chấp hợp đồng bảo hiểm nhân thọ. ACC HCM sẽ hỗ trợ khách hàng trong việc thu thập và xác minh bằng chứng để bảo vệ quyền lợi hợp pháp của họ.

Dịch vụ giải quyết tranh chấp hợp đồng bảo hiểm nhân thọ của ACC HCM có giải quyết được tranh chấp do vi phạm điều khoản hợp đồng không?

Có, ACC HCM cung cấp dịch vụ giúp giải quyết các tranh chấp phát sinh từ việc vi phạm điều khoản hợp đồng bảo hiểm nhân thọ, đảm bảo tuân thủ pháp luật và bảo vệ quyền lợi của khách hàng.

Thông qua bài viết trên, ACC HCM hy vọng giúp quý khách hàng tìm hiểu rõ hơn về dịch vụ giải quyết tranh chấp hợp đồng bảo hiểm nhân thọ tại TPHCM. ACC HCM luôn sẵn sàng hỗ trợ các dịch vụ chu đáo và chuyên nghiệp khi quý khách hàng cho nhu cầu tư vấn và giải quyết tranh chấp.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN