Thuế sử dụng đất phi nông nghiệp không chỉ ảnh hưởng trực tiếp đến ngân sách của doanh nghiệp mà còn phản ánh trách nhiệm của doanh nghiệp đối với Nhà nước. Hiểu rõ quy định và cách thức hạch toán thuế sử dụng đất phi nông nghiệp là nền tảng giúp doanh nghiệp không chỉ giảm thiểu rủi ro pháp lý mà còn tận dụng tối đa các lợi ích thuế có thể có. Trong bài viết này, ACC HCM sẽ cung cấp hướng dẫn chi tiết về quy trình và các bước cần thiết để hạch toán thuế sử dụng đất phi nông nghiệp, giúp doanh nghiệp của bạn dễ dàng tuân thủ và tối ưu hóa chi phí thuế.

Hướng dẫn hạch toán thuế sử dụng đất phi nông nghiệp

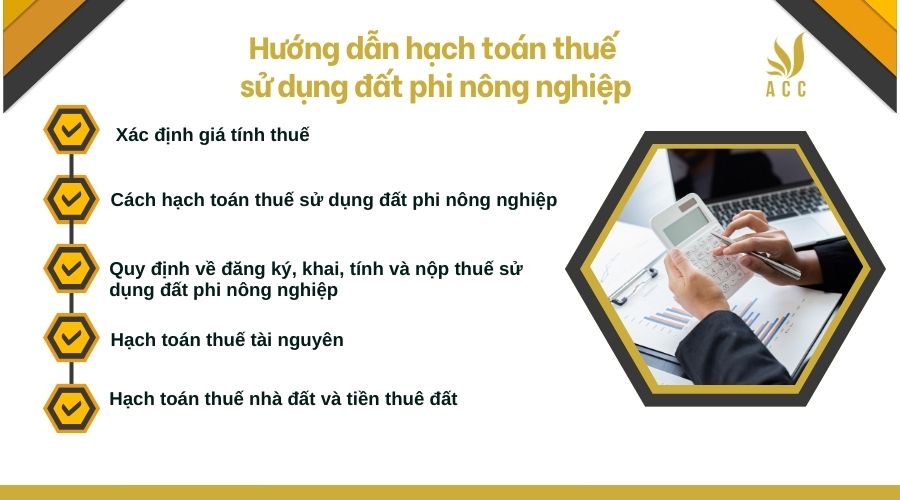

2. Hướng dẫn hạch toán thuế sử dụng đất phi nông nghiệp

Việc hạch toán thuế sử dụng đất phi nông nghiệp trong kế toán cần được thực hiện một cách chính xác để đảm bảo tuân thủ đúng các quy định của pháp luật và phản ánh đúng tình hình tài chính của doanh nghiệp. Dưới đây là cách hạch toán thuế sử dụng đất phi nông nghiệp theo quy định hiện hành:

2.1. Xác định giá tính thuế

Công thức tính thuế đất phi nông nghiệp:

Thuế sử dụng đất phi nông nghiệp = Giá tính thuế x Thuế suất

Trong đó:

Giá tính thuế = Diện tích đất tính thuế × Giá của 1m² đất

Diện tích đất tính thuế:

Là diện tích đất thực tế sử dụng.

Được xác định bằng hệ số phân bổ nhân với diện tích nhà của từng tổ chức, hộ gia đình, cá nhân sử dụng đối với trường hợp đất ở nhà nhiều tầng nhiều hộ ở, nhà chung cư bao gồm cả trường hợp vừa để ở, vừa để kinh doanh.

Trường hợp là công trình xây dựng dưới mặt đất: áp dụng hệ số phân bổ bằng 0,5 diện tích đất xây dựng chia cho tổng diện tích công trình của các tổ chức, hộ gia đình, cá nhân sử dụng.

Giá của 1m² đất: căn cứ vào Bảng giá đất do Ủy ban nhân dân tỉnh ban hành.

Thuế suất: Tùy thuộc vào diện tích đất tính thuế và các bậc thuế quy định tại Điều 5 Luật thuế sử dụng đất phi nông nghiệp năm 2010.

2.2. Cách hạch toán thuế sử dụng đất phi nông nghiệp

Bút toán ghi nhận thuế sử dụng đất phi nông nghiệp phải nộp

Khi xác định số thuế đất phi nông nghiệp phải nộp:

Bên nợ TK 642 (Chi phí quản lý doanh nghiệp)

Bên có TK 333 (Thuế và các khoản phải nộp Nhà nước)

Bút toán ghi nhận số thuế đất phi nông nghiệp đã nộp

Khi nộp thuế đất phi nông nghiệp vào ngân sách Nhà nước:

Bên nợ TK 333 (Thuế và các khoản phải nộp Nhà nước)

Bên có TK 111, 112 (Tiền mặt, tiền gửi ngân hàng)

Ví dụ: Giả sử một doanh nghiệp có diện tích đất phi nông nghiệp tính thuế là 1,000m², giá của 1m² đất là 10,000,000 VND, và thuế suất là 0.03% (bậc thuế 1).

Bút toán ghi nhận thuế sử dụng đất phi nông nghiệp phải nộp:

Bên nợ TK 642: 3,000,000 VND

Bên có TK 333: 3,000,000 VND

Bút toán ghi nhận số thuế đất phi nông nghiệp đã nộp:

Bên nợ TK 333: 3,000,000 VND

Bên có TK 111, 112: 3,000,000 VND

2.3. Quy định về đăng ký, khai, tính và nộp thuế sử dụng đất phi nông nghiệp

Nơi nộp thuế: Người nộp thuế đăng ký, khai, tính và nộp thuế tại cơ quan thuế huyện, quận, thị xã, thành phố thuộc tỉnh nơi có quyền sử dụng đất.

Trường hợp nhiều thửa đất: Người nộp thuế được lựa chọn hạn mức đất ở tại một huyện, quận, thị xã, thành phố thuộc tỉnh nơi có quyền sử dụng đất và lập tờ khai tổng hợp theo mẫu quy định để xác định tổng diện tích các thửa đất ở có quyền sử dụng và số thuế đã nộp. Sau đó, gửi cơ quan thuế nơi đã chọn để nộp phần chênh lệch giữa số thuế phải nộp và số thuế đã nộp.

Lưu ý

Việc hạch toán thuế phải tuân thủ các quy định kế toán hiện hành và các văn bản pháp luật liên quan.

Doanh nghiệp cần lưu giữ đầy đủ chứng từ, hóa đơn liên quan đến các khoản thuế đã nộp để đảm bảo tính minh bạch và tránh rủi ro pháp lý.

2.4. Hạch toán thuế tài nguyên

Đối với thuế tài nguyên, bạn cần hạch toán một cách chi tiết và chính xác để phản ánh đúng chi phí sản xuất và nộp thuế tài nguyên vào ngân sách Nhà nước. Dưới đây là cách hạch toán thuế tài nguyên:

TK 3336 – Thuế tài nguyên: TK 3336 phản ánh số thuế tài nguyên phải nộp, đã nộp và còn phải nộp vào ngân sách Nhà nước (NSNN).

Xác định số thuế tài nguyên phải nộp:

Khi xác định số thuế tài nguyên phải nộp và tính vào chi phí sản xuất chung, bạn thực hiện các bút toán sau:

Nợ TK 627 – Chi phí sản xuất chung (6278): Ghi nhận chi phí sản xuất chung bao gồm cả chi phí quản lý sản xuất, phản ánh chi phí liên quan đến thuế tài nguyên.

Có TK 3336 – Thuế tài nguyên: Phản ánh số tiền thuế tài nguyên phải nộp vào NSNN.

Khi thực hiện việc nộp thuế tài nguyên vào NSNN, bạn thực hiện các bút toán sau:

Nợ TK 3336 – Thuế tài nguyên: Phản ánh việc giảm số thuế phải nộp do đã nộp tiền vào NSNN.

Có các TK 111, 112, … (Tiền mặt, tiền gửi ngân hàng): Phản ánh tiền mặt và tiền gửi ngân hàng, các phương tiện thanh toán chính của doanh nghiệp.

Nợ TK 3336: Phản ánh việc giảm số thuế phải nộp do đã nộp tiền vào NSNN.

Có TK 111, 112: Phản ánh việc giảm tiền mặt hoặc tiền gửi ngân hàng khi nộp thuế.

Việc hạch toán thuế tài nguyên một cách chính xác sẽ giúp doanh nghiệp quản lý chi phí sản xuất hiệu quả, tuân thủ các quy định pháp luật và phản ánh đúng tình hình tài chính trong báo cáo kế toán.

2.5. Hạch toán thuế nhà đất và tiền thuê đất

TK 3337 – Thuế nhà đất, tiền thuê đất: Phản ánh số thuế nhà đất, tiền thuê đất phải nộp, đã nộp và còn phải nộp vào ngân sách Nhà nước (NSNN).

Xác định số thuế đất, tiền thuê đất phải nộp:

Khi xác định số thuế đất, tiền thuê đất phải nộp và tính vào chi phí quản lý doanh nghiệp, bạn thực hiện các bút toán sau:

Nợ TK 642 – Chi phí quản lý doanh nghiệp (6425): Chi phí liên quan đến quản lý hành chính và các chi phí khác ngoài sản xuất.

Có TK 3337 – Thuế nhà đất, tiền thuê đất

Khi nộp tiền thuê nhà đất, tiền thuê đất vào NSNN:

Khi thực hiện việc nộp tiền thuê nhà đất, tiền thuê đất vào NSNN, bạn thực hiện các bút toán sau:

Nợ TK 3337 – Thuế nhà đất, tiền thuê đất: Phản ánh chi phí thuế liên quan đến đất phi nông nghiệp.

Có các TK 111, 112, … (Tiền mặt, tiền gửi ngân hàng): Phản ánh tiền mặt và tiền gửi ngân hàng, các phương tiện thanh toán chính của doanh nghiệp.

Ví dụ cụ thể: Giả sử, doanh nghiệp bạn phải nộp 10,000,000 VND tiền thuế đất phi nông nghiệp.

Bạn xác định số tiền này vào chi phí quản lý doanh nghiệp.

Hạch toán xác định số thuế đất phi nông nghiệp phải nộp:

Nợ TK 642 – Chi phí quản lý doanh nghiệp (6425): 10,000,000 VND

Có TK 3337 – Thuế nhà đất, tiền thuê đất: 10,000,000 VND

Nợ TK 642: Ghi nhận chi phí quản lý doanh nghiệp, phản ánh chi phí liên quan đến thuế nhà đất.

Có TK 3337: Phản ánh số tiền thuế nhà đất phải nộp vào NSNN.

Khi thực nộp tiền thuế vào NSNN:

Nợ TK 3337: Phản ánh việc giảm số thuế phải nộp do đã nộp tiền vào NSNN.

Có TK 111, 112: Phản ánh việc giảm tiền mặt hoặc tiền gửi ngân hàng khi nộp thuế.

Việc hạch toán chính xác và đầy đủ sẽ giúp doanh nghiệp quản lý tài chính hiệu quả, tuân thủ các quy định pháp luật và phản ánh đúng tình hình tài chính trong báo cáo kế toán.

Hướng dẫn hạch toán thuế sử dụng đất phi nông nghiệp

3. Vai trò của hạch toán thuế sử dụng đất phi nông nghiệp là gì?

Hạch toán thuế sử dụng đất phi nông nghiệp đóng vai trò rất quan trọng trong việc quản lý và thực hiện nghĩa vụ thuế liên quan đến đất đai không dùng cho nông nghiệp. Dưới đây là một số vai trò chính của hạch toán thuế này:

Quản lý và kiểm soát nguồn thu ngân sách: Hạch toán thuế sử dụng đất phi nông nghiệp giúp cơ quan thuế và chính quyền địa phương theo dõi và quản lý các nguồn thu từ thuế đất, đảm bảo rằng các nghĩa vụ thuế được thực hiện đầy đủ và kịp thời.

Cung cấp thông tin chính xác: Hạch toán thuế cung cấp thông tin chính xác về nghĩa vụ thuế của từng chủ sở hữu đất, từ đó giúp trong việc lập kế hoạch và phân tích tài chính. Điều này cũng giúp các cơ quan chức năng dễ dàng kiểm tra và xác minh các khoản thuế phải nộp.

Tạo cơ sở pháp lý: Hạch toán thuế đóng vai trò trong việc thiết lập các cơ sở pháp lý cho việc tính toán và thu nộp thuế, giúp đảm bảo rằng các quy định và chính sách về thuế được áp dụng đúng đắn và công bằng.

Đảm bảo công bằng xã hội: Việc hạch toán thuế giúp xác định chính xác nghĩa vụ thuế của từng đối tượng, từ đó tránh tình trạng thất thu thuế hoặc sự bất công trong việc thu thuế giữa các chủ sở hữu đất.

Hỗ trợ trong việc phát triển chính sách: Thông tin từ hạch toán thuế có thể được sử dụng để đánh giá hiệu quả của các chính sách thuế hiện hành và đề xuất các cải cách chính sách nếu cần thiết.

Tăng cường tính minh bạch: Hạch toán thuế giúp tăng cường tính minh bạch trong quản lý tài chính công, tạo điều kiện cho việc kiểm tra và giám sát của các cơ quan chức năng cũng như của người dân.

Có phải mọi khoản thuế sử dụng đất phi nông nghiệp đều được hạch toán vào TK 642 – Chi phí quản lý doanh nghiệp?

Có. Mọi khoản thuế sử dụng đất phi nông nghiệp thường được hạch toán vào TK 642 – Chi phí quản lý doanh nghiệp vì đây là chi phí liên quan đến quản lý và vận hành của doanh nghiệp.

Có thể hạch toán thuế sử dụng đất phi nông nghiệp vào TK 627 – Chi phí sản xuất chung?

Không. Thuế sử dụng đất phi nông nghiệp không được hạch toán vào TK 627 – Chi phí sản xuất chung mà phải hạch toán vào TK 642 – Chi phí quản lý doanh nghiệp.

Khi hạch toán thuế sử dụng đất phi nông nghiệp, số tiền này được coi là chi phí hợp lý và được trừ khi tính thuế thu nhập doanh nghiệp?

Có. Số tiền thuế sử dụng đất phi nông nghiệp được hạch toán vào chi phí quản lý doanh nghiệp và được coi là chi phí hợp lý, hợp lệ khi tính thuế thu nhập doanh nghiệp.

Việc hạch toán thuế sử dụng đất phi nông nghiệp là một phần quan trọng trong quản lý tài chính của doanh nghiệp. Hạch toán đúng cách không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật mà còn đảm bảo sự minh bạch và chính xác trong báo cáo tài chính. Để thực hiện đúng quy trình và tối ưu hóa các chi phí liên quan, doanh nghiệp cần có sự hiểu biết rõ ràng và chính xác về các quy định pháp lý cũng như các phương pháp hạch toán.

Nếu doanh nghiệp của bạn đang tìm kiếm sự hỗ trợ trong việc hạch toán thuế sử dụng đất phi nông nghiệp, ACC HCM cung cấp dịch vụ tư vấn thuế chuyên nghiệp và toàn diện. Với đội ngũ chuyên gia giàu kinh nghiệm và am hiểu sâu sắc về hệ thống pháp lý và thuế, ACC HCM cam kết mang đến giải pháp tối ưu nhất để giúp bạn thực hiện nghĩa vụ thuế một cách chính xác và hiệu quả.

Liên hệ với chúng tôi ngay hôm nay để được tư vấn và hỗ trợ tận tình!

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN