Hướng dẫn nộp thuế đất phi nông nghiệp là một chủ đề quan trọng cho các chủ sở hữu và người sử dụng đất trong việc thực hiện nghĩa vụ tài chính đối với Nhà nước. Thuế đất phi nông nghiệp không chỉ giúp duy trì và phát triển cơ sở hạ tầng mà còn đảm bảo việc quản lý và sử dụng đất đai hiệu quả.

Theo Điều 15 Thông tư 153/2011/TT-BTC, hồ sơ khai thuế đất phi nông nghiệp được phân thành hai loại tùy thuộc vào mục đích khai thuế: khai thuế hàng năm và khai tổng hợp thuế.

Khai thuế hàng năm:

Tờ khai thuế

Cần điền và nộp mẫu tờ khai thuế sử dụng đất phi nông nghiệp. Đối với hộ gia đình hoặc cá nhân, sử dụng mẫu số 01/TK-SDDPNN. Đối với tổ chức, sử dụng mẫu số 02/TK-SDDPNN. Các mẫu này phải được điền đầy đủ thông tin về thửa đất và các yếu tố liên quan.

Giấy tờ liên quan đến thửa đất

Đính kèm bản chụp các giấy tờ pháp lý chứng minh quyền sử dụng đất, bao gồm Giấy chứng nhận quyền sử dụng đất, Quyết định giao đất, Hợp đồng cho thuê đất hoặc Quyết định cho phép chuyển mục đích sử dụng đất. Những giấy tờ này giúp xác định chính xác diện tích và mục đích sử dụng đất để tính thuế đúng.

Giấy tờ chứng minh miễn, giảm thuế (nếu có):

Nếu thửa đất thuộc diện được miễn hoặc giảm thuế theo quy định pháp luật, cần nộp bản chụp các giấy tờ liên quan chứng minh việc miễn hoặc giảm thuế để được áp dụng chính sách này.

2. Hướng dẫn nộp thuế đất phi nông nghiệp

Bước 1: Xác định đối tượng nộp thuế và số thuế phải nộp

Trước tiên, bạn cần thực hiện bước xác định xem mình có thuộc đối tượng phải nộp thuế đất phi nông nghiệp hay không. Điều này rất quan trọng vì không phải tất cả các loại đất đều phải chịu thuế này. Thuế đất phi nông nghiệp chủ yếu áp dụng cho những loại đất không thuộc diện đất nông nghiệp, bao gồm các loại đất như đất ở, đất thương mại, đất công nghiệp, và những loại đất khác mà mục đích sử dụng không phải cho hoạt động nông nghiệp. Sau khi xác định mình thuộc đối tượng nộp thuế, bạn cần tiến hành tính toán số thuế cần phải nộp dựa trên các yếu tố như diện tích đất và giá trị đất. Việc tính toán này sẽ giúp bạn biết được số tiền thuế chính xác mà bạn cần phải chuẩn bị để thực hiện nghĩa vụ tài chính đúng quy định.

Bước 2: Lập tờ khai thuế

Bạn cần điền tờ khai thuế đất phi nông nghiệp. Tờ khai này có thể được lấy từ cơ quan thuế địa phương hoặc tải từ trang web của cơ quan thuế. Trong tờ khai, bạn cần cung cấp thông tin về diện tích đất, mục đích sử dụng, giá trị đất và các thông tin liên quan khác.

Bước 3: Nộp tờ khai và chứng từ

Sau khi hoàn tất việc xác định đối tượng nộp thuế và tính toán số thuế cần phải nộp, bước tiếp theo là nộp tờ khai thuế cùng với các chứng từ cần thiết tại cơ quan thuế địa phương nơi có đất. Các chứng từ này bao gồm hợp đồng mua bán đất và giấy chứng nhận quyền sử dụng đất. Việc nộp đầy đủ và chính xác các tài liệu này là rất quan trọng để cơ quan thuế có thể xác minh thông tin và xử lý hồ sơ thuế của bạn một cách nhanh chóng và chính xác.

Bước 4: Nhận thông báo thuế

Khi cơ quan thuế đã hoàn tất việc kiểm tra và xác nhận thông tin trong tờ khai thuế của bạn, họ sẽ gửi thông báo chi tiết về số tiền thuế bạn phải nộp. Thông báo này sẽ cung cấp thông tin rõ ràng về số tiền thuế cụ thể, cùng với hướng dẫn về cách thức và thời hạn thanh toán. Việc nhận thông báo này giúp bạn chuẩn bị và thực hiện nghĩa vụ tài chính đúng hạn, đảm bảo tuân thủ quy định của pháp luật.

Bước 5: Thanh toán thuế

au khi nhận được thông báo số tiền thuế cần nộp từ cơ quan thuế, bạn cần thực hiện việc thanh toán số thuế theo đúng chỉ dẫn. Bạn có thể lựa chọn nộp thuế trực tiếp tại cơ quan thuế địa phương hoặc sử dụng các phương tiện thanh toán điện tử và ngân hàng, tùy theo hướng dẫn cụ thể của cơ quan thuế. Việc thanh toán đúng hạn và theo đúng quy trình sẽ giúp bạn hoàn thành nghĩa vụ tài chính một cách thuận lợi và tránh các rủi ro phát sinh.

Bước 6: Lưu giữ chứng từ thanh toán

Sau khi hoàn tất việc thanh toán thuế, bạn nên giữ lại các chứng từ liên quan đến giao dịch thanh toán. Những chứng từ này có thể bao gồm biên lai thanh toán, sao kê ngân hàng, hoặc xác nhận giao dịch điện tử. Việc lưu giữ các chứng từ này là rất quan trọng, vì chúng có thể được yêu cầu khi có sự kiểm tra từ cơ quan thuế hoặc khi bạn cần cung cấp chứng minh về việc thực hiện nghĩa vụ tài chính. Bằng cách này, bạn sẽ đảm bảo rằng mình có đầy đủ tài liệu cần thiết để xử lý bất kỳ vấn đề nào có thể phát sinh sau này.

Hướng dẫn nộp thuế đất phi nông nghiệp

3. Nộp thuế đất phi nông nghiệp ở đâu?

Khi tìm hiểu thông tin về hướng dẫn nộp thuế đất phi nông nghiệp thì nộp thuế ở đâu là một trong những thông tin vô cùng quan trọng mà khách hàng cần biết. Việc nộp thuế sử dụng đất phi nông nghiệp được quy định cụ thể như sau:

Nguyên tắc chung: Người nộp thuế phải thực hiện nghĩa vụ tài chính tại cơ quan thuế huyện, quận, thị xã, hoặc thành phố thuộc tỉnh nơi có quyền sử dụng đất.

Trường hợp đặc biệt: Đối với những khu vực vùng sâu, vùng xa, nơi điều kiện đi lại khó khăn, người nộp thuế có thể thực hiện việc nộp thuế tại Ủy ban nhân dân xã.

Trường hợp nhiều thửa đất ở:

Diện tích tính thuế: Nếu người nộp thuế có quyền sử dụng nhiều thửa đất ở, diện tích tính thuế sẽ là tổng diện tích các thửa đất ở trong phạm vi tỉnh hoặc thành phố trực thuộc trung ương.

Nơi nộp thuế: Người nộp thuế phải nộp tại cơ quan thuế huyện, quận, thị xã, hoặc thành phố thuộc tỉnh nơi có quyền sử dụng đất.

Lựa chọn hạn mức đất ở: Người nộp thuế có quyền lựa chọn hạn mức đất ở tại một huyện, quận, thị xã, hoặc thành phố thuộc tỉnh nơi có quyền sử dụng đất. Nếu có một hoặc nhiều thửa đất ở vượt hạn mức, người nộp thuế được phép chọn một nơi có thửa đất ở vượt hạn mức để xác định diện tích vượt hạn mức của các thửa đất đó.

Lập tờ khai và nộp thuế: Người nộp thuế cần lập tờ khai tổng hợp theo mẫu quy định, để xác định tổng diện tích các thửa đất ở có quyền sử dụng và số thuế đã nộp. Hồ sơ tờ khai tổng hợp này phải được gửi đến cơ quan thuế nơi người nộp thuế đã lựa chọn để xác định hạn mức đất ở. Sau khi cơ quan thuế xác định hạn mức đất ở, người nộp thuế sẽ phải nộp phần chênh lệch giữa số thuế phải nộp theo quy định và số thuế đã nộp.

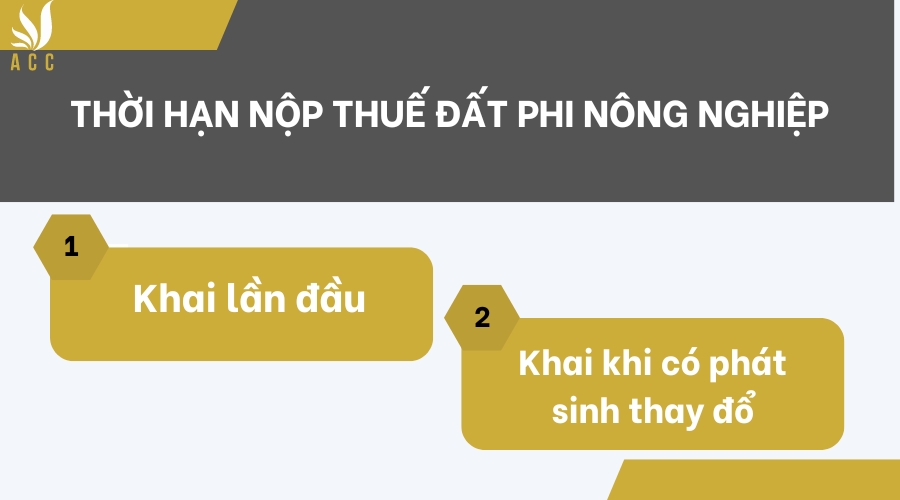

Thời hạn nộp thuế đất phi nông nghiệp là một thông tin vô cùng quan trọng mà khách hàng cần phải nắm được khi tìm hiểu về vấn đề hướng dẫn nộp thuế đất phi nông nghiệp. Thời hạn nộp thuế phi nông nghiệp được quy định như sau:

Thời hạn nộp thuế đất phi nông nghiệp

Khai lần đầu: Thời hạn nộp hồ sơ khai thuế lần đầu cho nghĩa vụ thuế sử dụng đất phi nông nghiệp là chậm nhất trong vòng 30 ngày kể từ ngày phát sinh nghĩa vụ thuế. Đây là thời hạn bạn cần thực hiện để thông báo cho cơ quan thuế về việc bạn có nghĩa vụ nộp thuế đối với đất phi nông nghiệp mà bạn đang sử dụng hoặc sở hữu.

Khai khi có phát sinh thay đổi: Nếu có bất kỳ thay đổi nào về các yếu tố làm thay đổi căn cứ tính thuế, dẫn đến việc số thuế phải

nộp tăng hoặc giảm, bạn cần nộp hồ sơ khai thuế mới. Thời hạn để thực hiện việc khai thuế trong trường hợp này là chậm nhất 30 ngày kể từ ngày xảy ra sự thay đổi. Lưu ý, trường hợp thay đổi giá của 1m² đất theo quy định của Ủy ban nhân dân cấp tỉnh không thuộc diện phải khai báo trong trường hợp này.

Khai bổ sung khi phát hiện sai sót: Nếu phát hiện rằng hồ sơ khai thuế đã nộp cho cơ quan thuế có sai sót ảnh hưởng đến số thuế phải nộp, bạn cần thực hiện khai bổ sung theo quy định tại Điều 47 của Luật Quản lý thuế năm 2019. Việc khai bổ sung này là cần thiết để sửa chữa các lỗi và đảm bảo số thuế bạn nộp là chính xác.

5. Câu hỏi thường gặp

Tôi phải làm gì nếu có thay đổi về các yếu tố ảnh hưởng đến số thuế phải nộp?

Nếu có thay đổi về các yếu tố làm thay đổi căn cứ tính thuế (ngoại trừ thay đổi giá của 1m² đất do Ủy ban nhân dân cấp tỉnh quy định), bạn cần nộp hồ sơ khai thuế mới trong thời hạn chậm nhất là 30 ngày kể từ ngày phát sinh thay đổi.

Làm thế nào để thực hiện khai bổ sung khi phát hiện sai sót trong hồ sơ khai thuế đã nộp?

Khi phát hiện sai sót trong hồ sơ khai thuế đã nộp, bạn cần thực hiện khai bổ sung theo quy định tại Điều 47 của Luật Quản lý thuế năm 2019. Điều này nhằm sửa chữa các lỗi và đảm bảo số thuế bạn nộp là chính xác.

Nếu tôi có nhiều thửa đất ở, cách tính diện tích và nộp thuế như thế nào?

Nếu bạn có nhiều thửa đất ở, diện tích tính thuế là tổng diện tích các thửa đất ở trong phạm vi tỉnh hoặc thành phố trực thuộc trung ương. Bạn có thể lựa chọn hạn mức đất ở tại một huyện, quận, thị xã, hoặc thành phố nơi có quyền sử dụng đất. Nếu có thửa đất ở vượt hạn mức, bạn có thể chọn một nơi để xác định diện tích vượt hạn mức và nộp thuế tại đó.

ACC HCM hy vọng qua các thông tin hướng dẫn nộp thuế đất phi nông nghiệp sẽ giúp khách hàng dễ dàng thực hiện việc nộp thuế đất hơn. Hãy liên hệ ACC HCM để được tư vấn và giải đáp nếu khách hàng vẫn còn thắc mắc hoặc muốn được hỗ trợ.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN