Luật thuế sử dụng đất nông nghiệp là một phần quan trọng trong hệ thống pháp luật Việt Nam, nhằm điều chỉnh và quản lý việc sử dụng đất nông nghiệp một cách hiệu quả. Việc áp dụng thuế này không chỉ đảm bảo nguồn thu cho ngân sách nhà nước mà còn khuyến khích việc sử dụng đất đai một cách hợp lý, bền vững. Với những quy định cụ thể về đối tượng chịu thuế, mức thuế suất và các trường hợp miễn giảm, Luật thuế sử dụng đất nông nghiệp đóng vai trò quan trọng trong sự phát triển kinh tế và bảo vệ tài nguyên quốc gia. Vậy Luật thuế sử dụng đất nông nghiệp được quy định như thế nào? Hãy cùng ACC HCM tìm hiểu chi tiết qua bài viết dưới đây để nắm rõ các quy định pháp lý quan trọng này.

Luật thuế sử dụng đất nông nghiệp được quy định như thế nào?

1. Luật thuế sử dụng đất nông nghiệp được quy định như thế nào?

Luật thuế sử dụng đất nông nghiệp tại Việt Nam là một phần quan trọng trong việc quản lý và điều tiết việc sử dụng đất đai, đảm bảo nguồn lực đất được khai thác hợp lý và hiệu quả cho sản xuất nông nghiệp. Được quy định trong nhiều văn bản pháp luật, Luật này nhằm bảo vệ tài nguyên đất, đồng thời tạo nguồn thu cho ngân sách nhà nước để phục vụ cho sự phát triển nông nghiệp bền vững.

1.1. Đối tượng chịu thuế sử dụng đất nông nghiệp

Luật quy định rằng tất cả các tổ chức, hộ gia đình, cá nhân có quyền sử dụng đất nông nghiệp theo quy định của pháp luật đều là đối tượng chịu thuế sử dụng đất nông nghiệp. Điều này bao gồm cả đất được sử dụng cho mục đích trồng trọt, chăn nuôi, nuôi trồng thủy sản hoặc các hoạt động nông nghiệp khác.

Hộ gia đình và cá nhân: Những người được Nhà nước giao đất, cho thuê đất hoặc có quyền sử dụng đất hợp pháp, sử dụng đất nông nghiệp để sản xuất nông nghiệp.

Tổ chức kinh tế: Các doanh nghiệp, tổ chức sử dụng đất cho hoạt động sản xuất nông nghiệp, bao gồm cả các nông trường, hợp tác xã nông nghiệp.

Việc xác định đúng đối tượng chịu thuế là cơ sở quan trọng để đảm bảo tính công bằng và hiệu quả trong việc thu thuế, đồng thời tránh tình trạng thất thu thuế trong lĩnh vực nông nghiệp.

1.2. Mức thuế suất và cách tính thuế

Mức thuế suất đối với đất nông nghiệp được quy định dựa trên diện tích đất sử dụng và loại đất. Các quy định về mức thuế này thường dựa vào các yếu tố như loại đất, vùng địa lý và mục đích sử dụng đất, nhằm phản ánh đúng giá trị kinh tế của đất đai trong từng trường hợp cụ thể.

Đất trồng cây hàng năm: Bao gồm đất trồng lúa, ngô, khoai, đậu và các loại cây có chu kỳ sinh trưởng ngắn. Mức thuế suất được tính dựa trên diện tích và loại cây trồng.

Đất trồng cây lâu năm: Đất được sử dụng cho cây trồng có chu kỳ sinh trưởng dài như cà phê, cao su, điều. Thuế suất cũng phụ thuộc vào diện tích và giá trị cây trồng trên đất.

Đất rừng sản xuất: Đối với đất rừng được sử dụng vào mục đích sản xuất lâm nghiệp, mức thuế suất thường được áp dụng khác biệt, tùy thuộc vào loại rừng và phương thức khai thác.

Cách tính thuế sử dụng đất nông nghiệp thường dựa trên công thức: Thuế sử dụng đất nông nghiệp = Diện tích đất x Hệ số điều chỉnh x Mức thuế suất. Trong đó, diện tích đất và hệ số điều chỉnh sẽ được cơ quan quản lý nhà nước xác định dựa trên mục đích sử dụng thực tế.

1.3. Các trường hợp được miễn, giảm thuế

Một trong những điểm quan trọng của Luật thuế sử dụng đất nông nghiệp là các trường hợp được miễn, giảm thuế. Việc này giúp hỗ trợ các đối tượng gặp khó khăn, khuyến khích sản xuất nông nghiệp bền vững và hỗ trợ sự phát triển nông nghiệp vùng sâu, vùng xa.

Miễn thuế: Đối tượng được miễn thuế bao gồm đất sử dụng cho nghiên cứu khoa học, đất thuộc vùng kinh tế khó khăn, đất sử dụng cho mục đích công ích hoặc đất sử dụng cho dự án phát triển nông nghiệp tại vùng sâu, vùng xa.

Giảm thuế: Các hộ gia đình, cá nhân gặp khó khăn do thiên tai, dịch bệnh hoặc các yếu tố bất khả kháng khác sẽ được xem xét giảm thuế, tùy vào mức độ thiệt hại và hoàn cảnh cụ thể. Ngoài ra, những vùng kinh tế đặc biệt khó khăn cũng sẽ được áp dụng chính sách giảm thuế để tạo điều kiện phát triển.

1.4. Quy trình nộp thuế và các nghĩa vụ liên quan

Quy trình nộp thuế sử dụng đất nông nghiệp được thực hiện theo các quy định pháp luật về thuế và quản lý đất đai. Người nộp thuế phải hoàn thành nghĩa vụ nộp thuế hàng năm theo thông báo của cơ quan thuế, đồng thời có nghĩa vụ kê khai và thực hiện đúng hạn. Chủ sở hữu đất hoặc người sử dụng đất phải thực hiện kê khai diện tích đất và đăng ký tại cơ quan quản lý đất đai địa phương. Thuế sử dụng đất nông nghiệp thường được nộp một lần hàng năm, theo thời hạn do cơ quan thuế quy định. Người sử dụng đất sẽ nhận thông báo từ cơ quan thuế và thực hiện nộp thuế đúng thời gian quy định. Trường hợp không nộp thuế đúng hạn, các cá nhân, tổ chức có thể phải chịu các khoản phạt theo quy định pháp luật. Do đó, việc tuân thủ quy trình và nghĩa vụ nộp thuế là cần thiết để tránh các rủi ro pháp lý.

Luật thuế sử dụng đất nông nghiệp được quy định chặt chẽ nhằm bảo vệ nguồn tài nguyên đất và khuyến khích việc sử dụng đất hiệu quả cho sản xuất nông nghiệp. Các quy định về đối tượng chịu thuế, mức thuế, và các trường hợp miễn, giảm thuế đều được xây dựng nhằm đảm bảo sự công bằng và thúc đẩy phát triển bền vững trong lĩnh vực nông nghiệp của Việt Nam.

2. Loại đất chịu thuế và không chịu thuế sử dụng đất nông nghiệp

Tại Điều 2 Nghị định 74-CP năm 1993 và Điều 3 Nghị định 74-CP năm 1993 có quy định đất chịu thuế và không chịu thuế sử dụng đất nông nghiệp bao gồm:

2.1. Đất chịu thuế sử dụng đất nông nghiệp

– Đất trồng trọt là đất trồng cây hàng năm, đất trồng cây lâu năm, đất trồng cỏ.

Đất trồng cây hàng năm là đất trồng các loại cây có thời gian sinh trưởng (từ khi trồng đến khi thu hoạch) không quá 365 ngày như lúa, ngô, rau, lạc… hoặc cây trồng một lần cho thu hoạch một vài năm nhưng không trải qua thời kỳ xây dựng cơ bản như mía, chuối, cói, gai, sả, dứa (thơm)..

Đất trồng cây lâu năm là đất trồng các loại cây có chu kỳ sinh trưởng trên 365 ngày, trồng một lần nhưng cho thu hoạch trong nhiều năm và phải trải qua một thời kỳ xây dựng cơ bản mới cho thu hoạch như cao su, chè, cà phê, cam, quýt, nhãn, cọ, dừa…

Đất trồng cỏ là đất đã có chủ sử dụng vào việc trồng cỏ để chăn nuôi gia súc.

– Đất có mặt nước nuôi trồng thuỷ sản là đất đã có chủ sử dụng chuyên nuôi trồng thuỷ sản hoặc vừa nuôi trồng thuỷ sản vừa trồng trọt, nhưng về cơ bản không sử dụng vào các mục đích khác.

– Đất trồng là đất đã được trồng rừng và đã giao cho tổ chức, cá nhân quản lý, chăm sóc và khai thác, không bao gồm đất đồi núi trọc.

Trong trường hợp không sử dụng đất thuộc diện chịu thuế theo quy định tại điều này chủ sử dụng đất vẫn phải nộp thuế theo quy định của Luật Thuế sử dụng đất nông nghiệp.

2.2. Loại đất không chịu thuế sử dụng đất nông nghiệp

– Đất rừng tự nhiên;

– Đất đồng cỏ tự nhiên chưa giao cho tổ chức, cá nhân nào sử dụng;

– Đất để ở, đất xây dựng công trình thuộc diện chịu thuế nhà đất;

– Đất làm giao thông, thuỷ lợi dùng chung cho cánh đồng;

– Đất chuyên dùng là đất được xác định sử dụng vào mục đích không phải là sản xuất nông nghiệp, lâm nghiệp và làm nhà ở;

– Đất do Chính phủ, Uỷ ban nhân dân các cấp thực hiện việc cho các tổ chức, hộ gia đình, cá nhân thuê theo quy định.

Ngoài ra, mức thuế sẽ còn tùy vào diện tích đất nông nghiệp nên thường mỗi cá nhân sẽ có mức đóng thuế khác nhau.

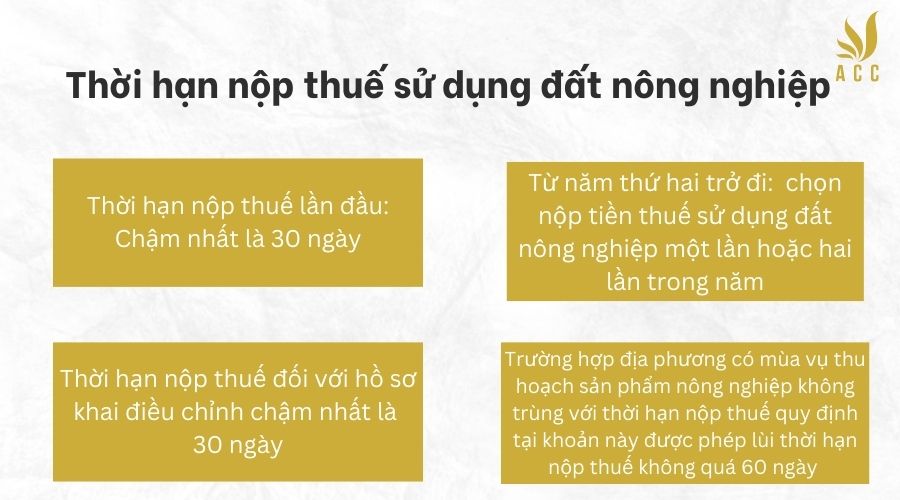

Thời hạn nộp thuế sử dụng đất nông nghiệp là một yếu tố quan trọng mà người sử dụng đất phải tuân thủ để đảm bảo quyền lợi và tránh các hình thức xử phạt từ cơ quan thuế. Việc hiểu rõ quy định về thời hạn này giúp người nộp thuế thực hiện đúng trách nhiệm tài chính của mình đối với Nhà nước.Căn cứ theo Khoản 2 Điều 18 Nghị định 126/29/NĐ-CP quy định về thời hạn nộp thuế sử dụng đất nông nghiệp như sau:

– Thời hạn nộp thuế lần đầu: Chậm nhất là 30 ngày, kể từ ngày ban hành thông báo nộp thuế sử dụng đất nông nghiệp của cơ quan thuế.

– Từ năm thứ hai trở đi, người nộp thuế được chọn nộp tiền thuế sử dụng đất nông nghiệp một lần hoặc hai lần trong năm. Trường hợp người nộp thuế chọn nộp thuế một lần trong năm thì thời hạn nộp thuế là ngày 31 tháng 5.

Trường hợp người nộp thuế chọn nộp thuế hai lần trong năm thì thời hạn nộp thuế cho từng kỳ như sau: kỳ thứ nhất nộp 50% chậm nhất là ngày 31 tháng 5; kỳ thứ hai nộp đủ phần còn lại chậm nhất là ngày 31 tháng 10.

– Thời hạn nộp thuế đối với hồ sơ khai điều chỉnh chậm nhất là 30 ngày, kể từ ngày ban hành thông báo nộp thuế sử dụng đất nông nghiệp.

– Trường hợp địa phương có mùa vụ thu hoạch sản phẩm nông nghiệp không trùng với thời hạn nộp thuế quy định tại khoản này thì cơ quan thuế được phép lùi thời hạn nộp thuế không quá 60 ngày so với thời hạn quy định tại khoản này.

Như vậy, thời hạn nộp thuế sử dụng đất nông nghiệp lần đầu chậm nhất là 30 ngày, kể từ ngày ban hành thông báo nộp thuế sử dụng đất nông nghiệp của cơ quan thuế.

Để tạo điều kiện thuận lợi cho người sử dụng đất, hiện nay có nhiều hình thức nộp thuế sử dụng đất nông nghiệp được triển khai. Người nộp thuế có thể lựa chọn một trong các phương thức sau:

Nộp trực tiếp tại cơ quan thuế: Người nộp thuế có thể đến trực tiếp chi cục thuế tại địa phương để nộp thuế trong thời gian hành chính.

Nộp qua tài khoản ngân hàng: Một số chi cục thuế cho phép nộp thuế thông qua chuyển khoản ngân hàng để tiết kiệm thời gian và giảm bớt thủ tục.

Nộp trực tuyến: Với sự phát triển của công nghệ, người nộp thuế còn có thể nộp thuế qua các cổng thông tin trực tuyến của cơ quan thuế, giúp việc nộp thuế trở nên nhanh chóng và dễ dàng hơn.

Những hình thức này giúp người sử dụng đất nông nghiệp có nhiều lựa chọn linh hoạt hơn trong việc hoàn thành nghĩa vụ nộp thuế của mình.

Ai là đối tượng phải nộp thuế sử dụng đất nông nghiệp?

Theo quy định, đối tượng phải nộp thuế sử dụng đất nông nghiệp là các cá nhân, tổ chức sử dụng đất để sản xuất nông nghiệp, bao gồm trồng trọt, chăn nuôi, nuôi trồng thủy sản, và các hoạt động khác liên quan đến nông nghiệp. Điều này áp dụng cho cả những trường hợp được Nhà nước giao đất, thuê đất, hoặc tự nguyện sử dụng đất nông nghiệp dưới hình thức khai hoang.

Có những trường hợp nào được miễn thuế sử dụng đất nông nghiệp không?

Có, Nhà nước quy định một số trường hợp đặc biệt được miễn thuế sử dụng đất nông nghiệp nhằm hỗ trợ và khuyến khích các hoạt động sản xuất nông nghiệp hiệu quả. Cụ thể, các hộ gia đình thuộc diện khó khăn, sử dụng đất ở các khu vực vùng sâu, vùng xa hoặc đất được sử dụng để trồng cây nông sản có giá trị thấp thường được miễn giảm thuế. Ngoài ra, một số dự án nông nghiệp công nghệ cao hoặc các chương trình quốc gia phát triển nông nghiệp cũng có thể thuộc diện miễn thuế.

Nếu không sử dụng đất nông nghiệp nhưng vẫn đứng tên trên giấy tờ, có phải nộp thuế không?

Có. Ngay cả khi cá nhân hoặc tổ chức không trực tiếp sử dụng đất nông nghiệp nhưng vẫn đứng tên trên giấy chứng nhận quyền sử dụng đất, họ vẫn phải chịu trách nhiệm nộp thuế. Trường hợp đất bị bỏ hoang hoặc không sử dụng, người đứng tên sở hữu đất cần thông báo với cơ quan chức năng và tuân theo quy định pháp luật để tránh bị truy thu thuế hoặc phạt do vi phạm.

Luật thuế sử dụng đất nông nghiệp được quy định như thế nào? là một chủ đề quan trọng trong việc quản lý và sử dụng nguồn tài nguyên đất đai tại Việt Nam. Việc hiểu rõ các quy định liên quan không chỉ giúp cá nhân, doanh nghiệp sử dụng đất nông nghiệp đúng pháp luật mà còn góp phần bảo vệ và phát triển ngành nông nghiệp một cách bền vững. Nếu bạn cần thêm thông tin chi tiết hoặc hỗ trợ pháp lý liên quan đến thuế đất nông nghiệp, hãy liên hệ với ACC HCM để được tư vấn và giải đáp thắc mắc một cách chuyên nghiệp và nhanh chóng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN