Việc nộp đề nghị hoàn thuế thu nhập cá nhân (TNCN) là một phần không thể thiếu trong quá trình tài chính cá nhân. Thông tư 80 về việc hướng dẫn cụ thể về thủ tục, mẫu đề nghị và các yêu cầu liên quan đã tạo ra một cơ sở hợp lý và minh bạch cho việc này. Trong bài viết này, ACC HCM sẽ cùng bạn xem xét một cách chi tiết về mẫu đề nghị hoàn thuế TNCN theo Thông tư 80 và cách thức sử dụng nó để đảm bảo tính chính xác và hiệu quả trong quá trình nộp thuế.

Chứng minh nhân dân/Căn cước công dân số: [Số CMND/CCCD]

Căn cước công dân/Chứng minh nhân dân cấp ngày: [Ngày cấp]

Nơi cấp: [Nơi cấp]

Địa chỉ thường trú: [Địa chỉ thường trú]

Địa chỉ tạm trú: [Địa chỉ tạm trú]

Điện thoại: [Số điện thoại]

Email: [Địa chỉ email]

Là [Công chức, viên chức, người lao động, người kinh doanh,…] có thu nhập chịu thuế thu nhập cá nhân thuộc trường hợp được hoàn thuế thu nhập cá nhân theo quy định của pháp luật.

Căn cứ vào tờ khai quyết toán thuế thu nhập cá nhân mẫu số 02/QTT-TNCN và các chứng từ liên quan, tôi đề nghị Cục Thuế [Tên Cục Thuế] hoàn thuế thu nhập cá nhân cho tôi với số tiền là: [Số tiền hoàn thuế]

(Bằng chữ: [Số tiền hoàn thuế bằng chữ])

Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về các nội dung đã kê khai.

Kính mong Quý Cục giải quyết hoàn thuế cho tôi trong thời gian sớm nhất.

Tôi xin chân thành cảm ơn!

[Nơi nhận]

Cục Thuế [Tên Cục Thuế]

Lưu: VT, [Lưu khác].

[Họ và tên]

(Ký và ghi rõ họ tên)

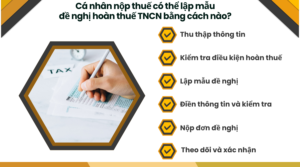

2. Cá nhân nộp thuế có thể lập mẫu đề nghị hoàn thuế TNCN bằng cách nào?

Cá nhân nộp thuế có thể lập mẫu đề nghị hoàn thuế thu nhập cá nhân (TNCN) bằng cách tuân thủ các quy định và hướng dẫn cụ thể được quy định trong Thông tư 80 và các quy định pháp luật liên quan khác. Dưới đây là quy trình cơ bản để lập mẫu đề nghị hoàn thuế TNCN:

Thu thập thông tin: Cá nhân cần thu thập và tổng hợp thông tin về thu nhập cá nhân của mình trong năm tài chính đã kết thúc. Điều này bao gồm các loại thu nhập như lương, tiền thưởng, lãi suất, cổ tức, và bất kỳ thu nhập nào khác.

Kiểm tra điều kiện hoàn thuế: Cá nhân cần kiểm tra xem mình có đủ điều kiện để hoàn thuế TNCN theo quy định của pháp luật hiện hành hay không. Các điều kiện này có thể bao gồm việc trả đủ thuế TNCN hàng tháng, không bị truy thu thuế, và tuân thủ các quy định khác.

Lập mẫu đề nghị: Dựa trên thông tin thu thập được, cá nhân lập mẫu đề nghị hoàn thuế TNCN theo quy định của Thông tư 80 và các hướng dẫn liên quan. Mẫu đề nghị này thường bao gồm các thông tin như thông tin cá nhân, thông tin thu nhập, số tiền thuế đã trả, số tiền thuế phải nộp, và số tiền thuế được hoàn trả.

Điền thông tin và kiểm tra: Cá nhân điền thông tin vào mẫu đề nghị một cách chính xác và đầy đủ, sau đó kiểm tra kỹ lưỡng để đảm bảo tính chính xác và đúng đắn.

Nộp đơn đề nghị: Sau khi đã hoàn tất, cá nhân nộp đơn đề nghị hoàn thuế TNCN và các tài liệu hỗ trợ tới cơ quan thuế có thẩm quyền theo quy định của pháp luật.

Theo dõi và xác nhận: Cá nhân theo dõi quá trình xử lý của đơn đề nghị và đảm bảo rằng mọi thông tin được xác nhận và giải quyết đúng đắn theo quy định của pháp luật.

Tuân thủ quy trình này giúp cá nhân nộp thuế có thể lập mẫu đề nghị hoàn thuế TNCN một cách đúng đắn và hiệu quả.

Cá nhân nộp thuế có thể lập mẫu đề nghị hoàn thuế TNCN bằng cách nào?

3. Hồ sơ hoàn thuế TNCN đối với thu nhập từ tiền lương, tiền công bao gồm những gì?

Hồ sơ hoàn thuế thu nhập cá nhân (TNCN) đối với thu nhập từ tiền lương, tiền công thường bao gồm các tài liệu và thông tin sau:

Tờ khai quyết toán thuế TNCN: Đây là một trong những tài liệu chính định rõ số tiền thuế TNCN đã được trừ từ thu nhập tiền lương, tiền công trong năm tài chính.

Bảng lương hoặc phiếu lương: Đây là tài liệu chứng minh thu nhập từ tiền lương, tiền công trong năm tài chính. Bảng lương thường cung cấp thông tin về số tiền thu nhập, các khoản trừ, các khoản phụ cấp, và các khoản phụ thu khác.

Biên bản xác nhận hoặc giấy tờ chứng minh đã trả thuế TNCN: Để tránh việc trùng lặp việc trừ thuế TNCN, có thể cần cung cấp bằng chứng rằng thuế đã được trừ từ tiền lương, tiền công.

Các giấy tờ tùy thân của người nộp thuế: Bao gồm giấy tờ như chứng minh nhân dân, hộ chiếu hoặc thẻ căn cước để xác nhận danh tính của người nộp thuế.

Các giấy tờ hỗ trợ khác: Các giấy tờ này có thể bao gồm hóa đơn, chứng từ chứng minh các khoản chi tiêu liên quan đến việc tìm kiếm thuế giảm trừ hoặc các khoản miễn giảm thuế khác.

Các tài liệu bổ sung (nếu cần): Tuỳ thuộc vào trường hợp cụ thể, có thể cần cung cấp các tài liệu bổ sung để giải quyết các vấn đề phát sinh hoặc yêu cầu bổ sung từ cơ quan thuế.

Quá trình hoàn thuế TNCN yêu cầu sự chính xác và đầy đủ trong việc lập hồ sơ để đảm bảo rằng thuế được hoàn trả một cách chính xác và đúng đắn theo quy định của pháp luật.

4. Cá nhân được hoàn thuế TNCN trong những trường hợp nào?

Cá nhân được hoàn thuế thu nhập cá nhân (TNCN) trong những trường hợp sau đây:

Thu nhập chịu thuế âm: Khi tổng số tiền thuế TNCN được trừ từ thu nhập cá nhân trong năm tính thuế ít hơn số tiền thuế phải nộp theo luật, cá nhân sẽ được hoàn lại số tiền thuế âm này.

Có các khoản giảm trừ, miễn giảm thuế: Cá nhân được hoàn thuế khi có các khoản giảm trừ, miễn giảm thuế được áp dụng theo quy định của pháp luật, dẫn đến việc giảm số thuế phải nộp xuống dưới mức đã được trừ trên tờ khai quyết toán.

Có các khoản khấu trừ thuế khác: Ngoài các khoản giảm trừ, miễn giảm thuế chính thức, có thể có các khoản khấu trừ thuế khác được áp dụng theo quy định của pháp luật hoặc theo quy định của cơ quan thuế.

Nhận thu nhập từ nước ngoài: Trong một số trường hợp, cá nhân có thể được hoàn thuế khi nhận thu nhập từ nước ngoài và đã trả thuế tại quốc gia có thỏa thuận tránh đánh thuế kép hoặc có thỏa thuận tránh đánh thuế tương đương với Việt Nam.

Có quyết định, quy định của cơ quan thuế: Ngoài các trường hợp cụ thể được quy định trong pháp luật, cơ quan thuế cũng có thể ra quyết định hoặc quy định cụ thể về việc hoàn thuế TNCN trong các trường hợp đặc biệt khác.

Trong mọi trường hợp, việc hoàn thuế TNCN được thực hiện theo quy định của pháp luật và theo quy trình và hướng dẫn của cơ quan thuế có thẩm quyền.

Bằng việc tìm hiểu và áp dụng đúng mẫu đề nghị hoàn thuế thu nhập cá nhân (TNCN) theo quy định của Thông tư 80, cá nhân có cơ hội tiết kiệm chi phí và thời gian trong quá trình nộp thuế. Qua bài viết này, chúng tôi đã cung cấp cái nhìn tổng quan về quy trình và các bước cụ thể để lập mẫu đề nghị hoàn thuế TNCN một cách hiệu quả và chính xác. Hy vọng rằng thông tin này sẽ giúp độc giả cảm thấy tự tin hơn khi thực hiện các thủ tục liên quan đến nộp thuế, và từ đó tối ưu hóa quy trình tài chính cá nhân của mình. Đối với thông tin cụ thể và hỗ trợ chi tiết hơn, đừng ngần ngại liên hệ với chúng tôi để được tư vấn trực tiếp. Cảm ơn quý độc giả đã đồng hành cùng ACC HCM trong bài viết này

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN