Trong quá trình quản lý thuế, việc kê khai thuế GTGT theo phương pháp trực tiếp đóng vai trò quan trọng, đặc biệt là đối với các doanh nghiệp. Mẫu kê khai này không chỉ là tài liệu bắt buộc mà còn là công cụ giúp doanh nghiệp tự đánh giá và xác định số thuế phải nộp một cách chính xác và hiệu quả. Bài viết này ACC HCM sẽ giới thiệu về mẫu kê khai thuế GTGT theo phương pháp trực tiếp, cũng như cách điền và các điều cần lưu ý khi sử dụng nó.

1. Mẫu kê khai thuế GTGT theo phương pháp trực tiếp

HÓA ĐƠN GIÁ TRỊ GIA TĂNG

Ngày 04 tháng 10 năm 2022

Ký hiệu: 1K22DAA

Số: 6830

Tên người bán: ……………………………………………………………………………………………………………

Mã số thuế:

Địa chỉ: …………………………………………………………………………………………………………………….

Điện thoại: ……………………………………………………………… Số tài khoản ………………………………

Tên người mua: ………………………………………………………………………………………………………..

Mã số thuế:

Địa chỉ : …………………………………………………………………………………………………………………….

Hình thức thanh toán: ……………………………… Số tài khoản : …………….. Đồng tiền thanh toán USD

STT

Tên hàng hóa, dịch vụ

Đơn vị tính

Số lượng

Đơn giá

Thuế suất

Thành tiền chưa có thuế GTGT

Tiền thuế GTGT

Thành tiền có thuế GTGT

Tỷ giá (USD/VND)

1

2

3

4

5

6

7 = 4×6

8 = 6×7

9 = 7+8

10

Tổng tiền chưa có thuế GTGT: ………………………………………………………………………………………….

Tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất: ……………………………………………

Tổng tiền thanh toán đã có thuế GTGT: …………………………………………………………………….

Số tiền viết bằng chữ: ………………………………………………………………………………………………

NGƯỜI MUA HÀNG

(Chữ ký số (nếu có))

NGƯỜI BÁN HÀNG

(Chữ ký điện tử, Chữ ký số)

(Cần kiểm tra, đối chiếu khi lập, giao, nhận hóa đơn)

2. Cách viết mẫu hóa đơn thuế GTGT mới nhất 2024

– Thông tin về người bán: Ghi đầy đủ, chính xác tên, địa chỉ, mã số thuế của người bán theo giấy chứng nhận đăng ký kinh doanh hoặc giấy chứng nhận đăng ký thuế.

– Thông tin về người mua: Ghi đầy đủ, chính xác tên, địa chỉ, mã số thuế của người mua theo giấy chứng nhận đăng ký kinh doanh hoặc giấy chứng nhận đăng ký thuế.

– Thông tin về số hóa đơn: Ghi theo số thứ tự phát hành hóa đơn của người bán.

– Thông tin về ngày lập hóa đơn: Ghi theo ngày, tháng, năm lập hóa đơn.

– Thông tin về tên hàng hóa, dịch vụ: Ghi đầy đủ, chính xác tên hàng hóa, dịch vụ theo hóa đơn GTGT.

– Thông tin về số lượng, đơn giá, thành tiền:

Ghi số lượng hàng hóa, dịch vụ bán ra.

Đơn giá: Ghi đơn giá của hàng hóa, dịch vụ bán ra.

Thành tiền: Ghi tổng giá trị của hàng hóa, dịch vụ bán ra.

– Thông tin về thuế suất thuế GTGT: Ghi theo thuế suất thuế GTGT của hàng hóa, dịch vụ bán ra.

– Thông tin về cộng tiền thuế GTGT: Ghi tổng số tiền thuế GTGT phải nộp.

– Thông tin về tổng cộng tiền thanh toán: Ghi tổng giá trị thanh toán của hàng hóa, dịch vụ bán ra, bao gồm cả tiền hàng, thuế GTGT.

– Thông tin về chữ ký người bán, người mua

Chữ ký người bán: Chữ ký của người đại diện theo pháp luật hoặc người được ủy quyền của người bán.

Chữ ký người mua: Chữ ký của người đại diện theo pháp luật hoặc người được ủy quyền của người mua.

3. Những lưu ý khi kê khai thuế GTGT theo phương pháp trực tiếp

Khi kê khai thuế GTGT theo phương pháp trực tiếp, có một số lưu ý quan trọng mà các doanh nghiệp cần xem xét để đảm bảo tính chính xác và tuân thủ quy định pháp luật. Dưới đây là một số điểm cần lưu ý:

Xác định đối tượng chịu thuế: Xác định rõ các hoạt động kinh doanh của doanh nghiệp có thuộc đối tượng chịu thuế GTGT không. Đảm bảo rằng chỉ các hoạt động kinh doanh thuộc phạm vi chịu thuế GTGT mới được kê khai.

Thu thập và kiểm tra thông tin: Thu thập và kiểm tra thông tin về các giao dịch mua bán hàng hóa và cung cấp dịch vụ để đảm bảo tính chính xác của dữ liệu kê khai.

Chọn phương pháp tính thuế: Lựa chọn phương pháp tính thuế GTGT phù hợp với hoạt động kinh doanh của doanh nghiệp, bao gồm cả phương pháp tính theo tỷ lệ phần trăm và phương pháp tính theo số tiền.

Xác định tỷ suất thuế và quy định cụ thể: Xác định rõ tỷ suất thuế GTGT áp dụng cho từng mặt hàng hàng hóa, dịch vụ theo quy định của pháp luật và quy định của cơ quan thuế.

Kiểm tra tính hợp lệ của hóa đơn và chứng từ liên quan: Đảm bảo rằng các hóa đơn và chứng từ liên quan đáp ứng đầy đủ các yêu cầu pháp lý và được lưu giữ đúng quy định.

Tính toán và điền thông tin kê khai đầy đủ và chính xác: Tính toán số thuế GTGT phải nộp và điền thông tin kê khai vào mẫu kê khai theo phương pháp trực tiếp một cách đầy đủ và chính xác.

Tuân thủ thời hạn kê khai và nộp thuế: Tuân thủ các thời hạn kê khai và nộp thuế được quy định bởi cơ quan thuế để tránh phạt và rủi ro về việc bị kiểm tra, thanh tra.

Lưu giữ hồ sơ chứng từ: Lưu giữ các hóa đơn, chứng từ và tài liệu liên quan một cách cẩn thận và đầy đủ để phục vụ cho việc kiểm tra, thanh tra của cơ quan thuế.

Tính cẩn trọng và chủ động trong giao tiếp với cơ quan thuế: Trong trường hợp cần thiết, doanh nghiệp cần chủ động trong việc giao tiếp và hợp tác với cơ quan thuế để giải quyết các vấn đề phát sinh một cách minh bạch và tránh rủi ro pháp lý.

Việc kê khai thuế GTGT theo phương pháp trực tiếp đòi hỏi sự chú ý và cẩn trọng từ phía doanh nghiệp để đảm bảo tính chính xác và tuân thủ quy định pháp luật, từ đó tránh được các rủi ro và tranh chấp pháp lý có thể phát sinh.

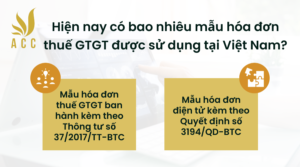

4. Hiện nay có bao nhiêu mẫu hóa đơn thuế GTGT được sử dụng tại Việt Nam?

Tại Việt Nam, hiện nay có hai mẫu hóa đơn thuế GTGT được sử dụng, đó là:

Mẫu hóa đơn thuế GTGT ban hành kèm theo Thông tư số 37/2017/TT-BTC: Đây là mẫu hóa đơn được sử dụng rộng rãi cho các giao dịch mua bán hàng hóa, cung cấp dịch vụ trong kinh doanh hàng hóa, dịch vụ theo quy định của Bộ Tài chính.

Mẫu hóa đơn điện tử kèm theo Quyết định số 3194/QD-BTC: Đây là mẫu hóa đơn điện tử được áp dụng từ ngày 1 tháng 11 năm 2020 cho các tổ chức, doanh nghiệp và cá nhân có giao dịch mua bán hàng hóa, cung cấp dịch vụ.

Cả hai mẫu hóa đơn này đều có các thông tin cơ bản về người bán, người mua, hàng hóa/dịch vụ, số lượng, đơn giá, tổng cộng và số thuế GTGT được tính. Tuy nhiên, mẫu hóa đơn điện tử còn có thêm các yêu cầu về chữ ký số, mã hóa và xác thực trên hóa đơn điện tử.

Hiện nay có bao nhiêu mẫu hóa đơn thuế GTGT được sử dụng tại Việt Nam?

5. Khi kê khai thuế GTGT theo phương pháp trực tiếp phải đảm bảo những điều kiện pháp lý nào?

Khi kê khai thuế GTGT theo phương pháp trực tiếp, các doanh nghiệp cần đảm bảo tuân thủ các điều kiện pháp lý sau đây:

Phải là đối tượng chịu thuế: Doanh nghiệp phải thuộc vào danh sách các đối tượng chịu thuế GTGT theo quy định của pháp luật thuế.

Tuân thủ quy định về kê khai và nộp thuế: Doanh nghiệp phải tuân thủ các quy định của pháp luật về thời hạn, phương thức kê khai và nộp thuế GTGT.

Giữ gìn và bảo quản hồ sơ chứng từ: Doanh nghiệp phải giữ gìn và bảo quản các hồ sơ chứng từ liên quan đến giao dịch mua bán hàng hóa, cung cấp dịch vụ để phục vụ cho việc kê khai thuế GTGT và kiểm tra của cơ quan thuế.

Chứng từ phải đầy đủ và hợp lệ: Các hóa đơn, chứng từ phải đầy đủ, hợp lệ và đáp ứng các yêu cầu về nội dung và hình thức theo quy định của pháp luật về thuế GTGT.

Tính toán thuế chính xác: Doanh nghiệp phải tính toán số thuế GTGT phải nộp một cách chính xác và đúng quy định của pháp luật, bao gồm cả việc áp dụng đúng tỷ suất thuế GTGT.

Lập báo cáo và hồ sơ kế toán: Doanh nghiệp phải lập và tổ chức bảo quản hồ sơ kế toán liên quan đến thuế GTGT theo quy định của pháp luật về kế toán và thuế.

Hợp tác với cơ quan thuế: Doanh nghiệp cần hợp tác và cung cấp thông tin đầy đủ, trung thực và kịp thời cho cơ quan thuế trong quá trình kiểm tra, thanh tra và giải quyết vấn đề liên quan đến thuế GTGT.

Tuân thủ đúng các điều kiện pháp lý trên giúp doanh nghiệp đảm bảo tính chính xác và tuân thủ quy định pháp luật khi kê khai và nộp thuế GTGT theo phương pháp trực tiếp.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN