Trong bài viết này, chúng tôi sẽ cung cấp mẫu kê khai thuế sử dụng đất phi nông nghiệp. Bạn sẽ được hướng dẫn các bước cụ thể để điền thông tin vào mẫu tờ khai, đảm bảo tính chính xác và đầy đủ. Ngoài ra, chúng tôi cũng đưa ra các quy định pháp luật và lưu ý quan trọng để tránh sai sót và giải quyết các vấn đề phát sinh.

Thuế sử dụng đất phi nông nghiệp là một loại thuế bắt buộc mà người sử dụng đất phi nông nghiệp phải nộp cho ngân sách nhà nước. Đất phi nông nghiệp bao gồm các loại đất như đất ở, đất xây dựng công trình không thuộc diện đất nông nghiệp, đất sử dụng cho mục đích kinh doanh, dịch vụ, và các loại đất khác không phục vụ cho sản xuất nông nghiệp. Mục tiêu của loại thuế này là đảm bảo nguồn thu ngân sách, đồng thời thúc đẩy việc sử dụng đất đai một cách hiệu quả, tránh tình trạng lãng phí tài nguyên.

Việc kê khai thuế sử dụng đất phi nông nghiệp là thủ tục quan trọng trong quá trình thực hiện nghĩa vụ tài chính đối với nhà nước. Thông qua tờ khai thuế, người sử dụng đất cung cấp các thông tin cần thiết như diện tích đất, mục đích sử dụng, và các yếu tố khác liên quan đến việc xác định số thuế phải nộp. Việc kê khai giúp cơ quan quản lý thuế xác định chính xác đối tượng nộp thuế và số tiền thuế tương ứng, từ đó quản lý thu thuế một cách hiệu quả. Điều này không chỉ đảm bảo nguồn thu cho ngân sách nhà nước mà còn ngăn chặn các hành vi trốn thuế, lạm dụng quyền sử dụng đất. Đồng thời, kê khai thuế đúng hạn và chính xác cũng giúp người sử dụng đất tránh được các rủi ro pháp lý và phạt chậm nộp thuế, đảm bảo quá trình thu nộp thuế diễn ra thuận lợi và minh bạch.

2. Mẫu kê khai thuế sử dụng đất phi nông nghiệp

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

TỜ KHAI THUẾ SỬ DỤNG ĐẤT PHI NÔNG NGHIỆP

(Áp dụng đối với hộ gia đình, cá nhân trừ chuyển nhượng, thừa kế, tặng cho quyền sử dụng đất)

[01] Kỳ tính thuế: Năm …….

[02] Lần đầu: [03] Bổ sung lần thứ:…

PHẦN NGƯỜI NỘP THUẾ TỰ KHAI

Người nộp thuế:

[04] Họ và tên: ……………………………………………………………………………………………………….

[21.4] Diện tích đất lấn, chiếm: …………………………………………………………………………

[22] Chưa có giấy chứng nhận:

[22.1] Diện tích: …………….. [22.2] Loại đất/ Mục đích đang sử dụng: ……………………… [23] Thời điểm bắt đầu sử dụng đất: ……………………………………………………….

[24] Thời điểm thay đổi thông tin của thửa đất: ……………………………………………

Đối với đất ở nhà nhiều tầng nhiều hộ ở, nhà chung cư[25](tính trên diện tích sàn thực tế sử dụng):

[25.1] Loại nhà: ……………… [25.2] Diện tích: ……………. [25.3] Hệ số phân bổ: ……….

Trường hợp miễn, giảm thuế[26] (ghi rõ trường hợp thuộc diện được miễn, giảm thuế như: thương binh, gia đình thương binh liệt sỹ, đối tượng chính sách, …): …………………………………………………………………………………………………………………………………

Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về số liệu đã khai./.

NHÂN VIÊN ĐẠI LÝ THUẾ

Họ và tên:………………………..

Chứng chỉ hành nghề số:……

.., ngày……. tháng……. năm…….

NGƯỜI NỘP THUẾ hoặc

ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ

(Chữ ký, ghi rõ họ tên; chức vụ và đóng dấu (nếu có)/Ký điện tử)

PHẦN XÁC ĐỊNH CỦA CƠ QUAN CHỨC NĂNG (Đơn vị tiền: Đồng Việt Nam)

Người nộp thuế

[27] Họ và tên: ……………………………………………………………………………………………………….

[28] Ngày/ tháng/ năm sinh: …………………………………………………………………………………….

[29] Mã số thuế:

[30] Số CMND/Hộ chiếu/CCCD: …………………………………………………………………

[31] Ngày cấp: ………………………….. [32] Nơi cấp: ………………………………………………………

Thửa đất chịu thuế

[33] Địa chỉ:

[33.1] Số nhà: ……………………… [33.2] Đường/phố: ……………………………………….

[34.1] Số giấy chứng nhận: ……………………….. [34.2] Ngày cấp: …………………………….

[34.3] Thửa đất số: …………………………………… [34.4] Tờ bản đồ số: ……………………….

[34.5] Diện tích đất phi nông nghiệp ghi trên GCN: ……………………………………………..

[34.6] Diện tích thực tế sử dụng cho mục đích phi nông nghiệp: ………………………………

[34.7] Loại đất/ Mục đích sử dụng: ………………………………………………………………………….

[34.8] Hạn mức (Hạn mức tại thời điểm cấp GCN): …………………………………………………..

[35] Chưa có giấy chứng nhận:

[35.1] Diện tích: ………………. [35.2] Loại đất/ Mục đích đang sử dụng: ……………………

[36] Thời điểm bắt đầu sử dụng đất: ………………………………………………………………………..

[37] Thời điểm thay đổi thông tin của thửa đất:……………………………………………

Trường hợp miễn, giảm thuế [38] (ghi rõ trường hợp thuộc diện được miễn, giảm thuế như: thương binh, gia đình thương binh liệt sỹ, đối tượng chính sách …): ……………………………

Căn cứ tính thuế

[39] Diện tích đất thực tế sử dụng: ……………………. [40] Hạn mức tính thuế: ………………….

[41] Thông tin xác định giá đất:

[41.1] Loại đất/ mục đích sử dụng: ……………………. [41.2] Tên đường/vùng: …………………

[41.3] Đoạn đường/khu vực: …………………………….. [41.4] Loại đường: ………………………..

[41.5] Vị trí/hạng: ………. [41.6] Giá đất: ……………. [41.7] Hệ số (đường/hẻm…): ………….

[41.8] Giá 1 m2 đất (Giá đất theo mục đích sử dụng): .…………………………………………………

Diện tích đất tính thuế

5.1. Đất ở (Tính cho đất ở, bao gồm cả trường hợp sử dụng đất ở để kinh doanh)

Tính trên diện tích có quyền sử dụng

[42] Diện tích trong hạn mức

(thuế suất: 0,03%)

[43] Diện tích vượt không quá 3 lần hạn mức

(thuế suất: 0,07%)

[44] Diện tích vượt trên 3 lần hạn mức

(thuế suất 0,15%)

…

…

…

5.2. Đất ở nhà nhiều tầng nhiều hộ ở, nhà chung cư (tính trên diện tích sàn thực tế sử dụng):

[45] Diện tích: ……………………. [46] Hệ số phân bổ: …………………………………………………..

5.3. Diện tích đất sản xuất kinh doanh – Tính trên diện tích sử dụng đúng mục đích:

[47] Diện tích: …………………….[48] Hệ số phân bổ (đối với nhà nhiều tầng nhiều hộ ở, nhà chung cư): ………………..

5.4. Đất sử dụng không đúng mục đích hoặc chưa sử dụng theo đúng quy định:

[49] Diện tích: ……………………. [50] Mục đích thực tế đang sử dụng: ……………………………

[51] Hệ số phân bổ (đối với nhà nhiều tầng nhiều hộ ở, nhà chung cư): ……………………….

5.5. Đất lấn chiếm:

[52] Diện tích: ……………………. [53] Mục đích thực tế đang sử dụng: ……………………………

[54] Hệ số phân bổ (đối với nhà nhiều tầng nhiều hộ ở, nhà chung cư): ………………………..

3. Hướng dẫn viết mẫu kê khai thuế sử dụng đất phi nông nghiệp

Dưới đây là hướng dẫn chi tiết cách kê khai Tờ khai thuế sử dụng đất phi nông nghiệp: Mẫu 01/TK-SDDPNN () mới nhất 2024:

[01] Năm tính thuế: Ghi năm mà bạn đang thực hiện khai thuế.

[02], [03] Loại khai: Đánh dấu tích vào ô tương ứng nếu đây là lần khai thuế lần đầu hoặc khai bổ sung.

[04] Họ và tên: Ghi họ và tên của người nộp thuế bằng chữ in hoa. Đối với tổ chức, ghi tên tổ chức bằng chữ in hoa, chữ cái đầu viết hoa (Ví dụ: Công ty Luật ACC).

[05] Ngày, tháng, năm sinh: Ghi ngày tháng năm sinh của người nộp thuế (chỉ đối với cá nhân).

[06] Mã số thuế: Ghi mã số thuế của người nộp thuế đã được cấp. Nếu chưa có mã số thuế, bỏ qua mục này.

[07], [08], [09] Số, ngày cấp, nơi cấp giấy tờ tùy thân: Ghi số, ngày cấp, và nơi cấp của CCCD/CMND/CMT quân đội/hộ chiếu đối với người nước ngoài.

[10] Địa chỉ người nộp thuế: Ghi chi tiết địa chỉ theo số nhà, đường phố, tổ/thôn, phường/xã/thị trấn, quận/huyện, tỉnh/thành phố.

[11] Địa chỉ nhận thông báo thuế: Ghi địa chỉ mà bạn muốn nhận thông báo thuế.

[12] Số điện thoại: Ghi số điện thoại liên hệ của người nộp thuế.

[13], [14], [15] Thông tin về đại lý thuế (nếu có): Ghi thông tin về đại lý thuế nếu bạn sử dụng dịch vụ của đại lý thuế.

[16] Thông tin người sử dụng đất: Ghi thông tin của người sử dụng đất theo giấy chứng nhận quyền sử dụng đất.

[17] Địa chỉ thửa đất: Ghi chi tiết địa chỉ thửa đất.

[18] Thửa đất duy nhất: Đánh dấu vào ô nếu đây là thửa đất duy nhất trên cùng một địa bàn tỉnh/thành phố.

[19] Quận, huyện nơi kê khai thuế: Ghi quận, huyện nơi bạn thực hiện kê khai thuế.

[20] Thông tin về giấy chứng nhận quyền sử dụng đất: Ghi số giấy chứng nhận quyền sử dụng đất theo thông tin trong giấy chứng nhận.

[21] Diện tích sử dụng: Ghi diện tích thực tế sử dụng cho mục đích phi nông nghiệp. Ví dụ: Giấy chứng nhận ghi 100m² đất ở, 130m² đất vườn thì [21] = 100m².

[22] Nếu chưa có giấy chứng nhận: Nếu chưa có giấy chứng nhận quyền sử dụng đất, ghi thông tin trong mục này. Nếu đã có số giấy chứng nhận, bỏ qua mục này.

[23] Thời điểm bắt đầu sử dụng đất: Ghi thời điểm (ngày tháng năm) bắt đầu sử dụng đất.

[24] Thời điểm thay đổi thông tin: Ghi thời điểm nếu có thay đổi thông tin của thửa đất.

[25] Nhà nhiều tầng, chung cư: Chỉ ghi nếu có nhà nhiều tầng hoặc chung cư.

[25.1] Loại nhà: Ghi loại nhà (ví dụ: chung cư).

[25.2] Diện tích: Ghi diện tích của nhà/căn hộ.

[25.3] Hệ số phân bố: Tính hệ số phân bố = diện tích đất xây dựng nhà chung cư / tổng diện tích nhà của các tổ chức, hộ gia đình, cá nhân sử dụng.

[26] Miễn, giảm thuế: Ghi trường hợp được miễn hoặc giảm thuế nếu có (ví dụ: Thương binh, gia đình liệt sĩ, đối tượng chính sách…).

Để đảm bảo việc kê khai tờ khai thuế sử dụng đất phi nông nghiệp được chính xác và hiệu quả, người nộp thuế cần ghi đầy đủ và chính xác tất cả các thông tin yêu cầu trong mẫu tờ khai. Việc ghi sai hoặc thiếu thông tin có thể dẫn đến sai sót và gây ra các vấn đề trong quá trình xử lý hồ sơ thuế. Nếu gặp bất kỳ khó khăn hoặc có thắc mắc nào trong quá trình kê khai, hãy liên hệ với cơ quan thuế địa phương để nhận được sự hỗ trợ và hướng dẫn kịp thời.

4. Đối tượng kê khai thuế sử dụng đất phi nông nghiệp

Căn cứ theo Điều 4 của Luật Thuế sử dụng đất phi nông nghiệp 2010, các đối tượng chịu thuế sử dụng đất phi nông nghiệp được quy định cụ thể như sau:

Người nộp thuế chung: Tổ chức, hộ gia đình, cá nhân có quyền sử dụng đất thuộc đối tượng chịu thuế sử dụng đất phi nông nghiệp.

Trường hợp chưa cấp Giấy chứng nhận: Nếu tổ chức, hộ gia đình, cá nhân chưa được cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất (gọi chung là Giấy chứng nhận), thì người đang sử dụng đất là người nộp thuế.

Các trường hợp cụ thể:

Được Nhà nước cho thuê đất để thực hiện dự án đầu tư: Người thuê đất theo hợp đồng thuê đất của Nhà nước sẽ là người nộp thuế.

Cho thuê đất theo hợp đồng: Nếu quyền sử dụng đất được cho thuê, người nộp thuế được xác định theo thỏa thuận trong hợp đồng cho thuê. Nếu hợp đồng không có thỏa thuận về người nộp thuế, thì người có quyền sử dụng đất là người nộp thuế.

Đất có tranh chấp: Trong trường hợp đất đã được cấp Giấy chứng nhận nhưng đang có tranh chấp, người đang sử dụng đất là người nộp thuế cho đến khi tranh chấp được giải quyết. Việc nộp thuế không phải là cơ sở để giải quyết tranh chấp về quyền sử dụng đất.

Nhiều người cùng quyền sử dụng: Nếu nhiều người cùng có quyền sử dụng một thửa đất, người nộp thuế là người đại diện hợp pháp của những người có quyền sử dụng đất đó.

Góp vốn bằng quyền sử dụng đất: Nếu quyền sử dụng đất được góp vốn kinh doanh hình thành pháp nhân mới, thì pháp nhân mới sẽ là người nộp thuế.

5. Thời hạn nộp hồ sơ kê khai thuế sử dụng đất phi nông nghiệp

Theo Tiểu mục 2.4 Mục 2 Công văn 7211/CTTPHCM-TTHT năm 2023 và căn cứ khoản 3, Điều 10 Nghị định số 126/2020/NĐ-CP, thời hạn nộp hồ sơ khai thuế sử dụng đất phi nông nghiệp lần đầu được quy định như sau:

Đối với tổ chức:

Kê khai lần đầu: Thời hạn nộp hồ sơ là chậm nhất 30 ngày kể từ ngày phát sinh nghĩa vụ thuế SDĐ PNN.

Trong chu kỳ ổn định: Hàng năm, tổ chức không phải kê khai lại thuế SDĐ PNN nếu không có sự thay đổi về người nộp thuế và các yếu tố dẫn đến thay đổi số thuế phải nộp.

Đối với hộ gia đình, cá nhân:

Kê khai lần đầu: Thời hạn nộp hồ sơ là chậm nhất 30 ngày kể từ ngày phát sinh nghĩa vụ thuế SDĐ PNN.

Hàng năm: Hộ gia đình, cá nhân không phải kê khai lại thuế SDĐ PNN nếu không có sự thay đổi về người nộp thuế và các yếu tố dẫn đến thay đổi số thuế phải nộp.

Như vậy, thời hạn nộp hồ sơ kê khai thuế sử dụng đất phi nông nghiệp lần đầu là 30 ngày kể từ ngày phát sinh nghĩa vụ thuế.

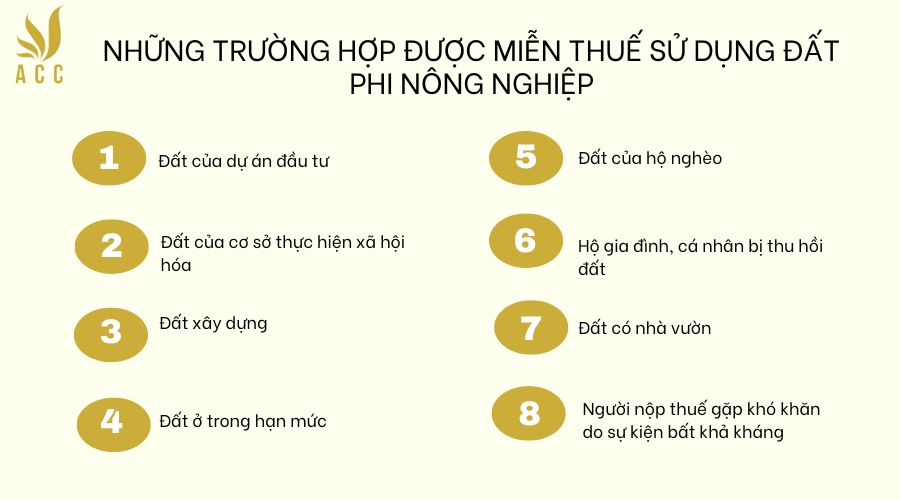

6. Được miễn thuế sử dụng đất phi nông nghiệp trong trường hợp nào?

Theo Điều 9 Luật Thuế sử dụng đất phi nông nghiệp 2010, người dân có thể được miễn thuế sử dụng đất phi nông nghiệp trong các trường hợp sau:

Đất của dự án đầu tư:

Thuộc lĩnh vực đặc biệt khuyến khích đầu tư.

Tại địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn.

Thuộc lĩnh vực khuyến khích đầu tư tại địa bàn có điều kiện kinh tế – xã hội khó khăn.

Đất của doanh nghiệp sử dụng trên 50% số lao động là thương binh, bệnh binh.

Đất của cơ sở thực hiện xã hội hóa: Các hoạt động trong lĩnh vực giáo dục, dạy nghề, y tế, văn hóa, thể thao, môi trường.

Đất xây dựng: Nhà tình nghĩa, nhà đại đoàn kết, cơ sở nuôi dưỡng người già cô đơn, người khuyết tật, trẻ mồ côi; cơ sở chữa bệnh xã hội.

Đất ở trong hạn mức:

Tại địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn.

Của người hoạt động cách mạng trước ngày 19/8/1945; thương binh, bệnh binh; anh hùng lực lượng vũ trang nhân dân; mẹ Việt Nam anh hùng; cha mẹ, người nuôi dưỡng liệt sĩ; vợ, chồng và con của liệt sĩ; người hoạt động cách mạng bị nhiễm chất độc da cam; người bị nhiễm chất độc da cam với hoàn cảnh gia đình khó khăn.

Đất của hộ nghèo: Theo quy định của Chính phủ.

Hộ gia đình, cá nhân bị thu hồi đất: Theo quy hoạch, kế hoạch được cơ quan nhà nước có thẩm quyền phê duyệt trong năm thực tế có thu hồi đối với đất tại nơi bị thu hồi và đất tại nơi ở mới.

Đất có nhà vườn: Được cơ quan nhà nước có thẩm quyền xác nhận là di tích lịch sử – văn hóa.

Người nộp thuế gặp khó khăn do sự kiện bất khả kháng: Nếu giá trị thiệt hại về đất và nhà trên đất trên 50% giá tính thuế.

Những trường hợp được miễn thuế sử dụng đất phi nông nghiệp

7. Câu hỏi thường gặp

Khi nào cần phải kê khai thuế sử dụng đất phi nông nghiệp lần đầu?

Kê khai thuế sử dụng đất phi nông nghiệp lần đầu cần thực hiện khi người sử dụng đất bắt đầu có nghĩa vụ thuế, như khi mới được cấp Giấy chứng nhận quyền sử dụng đất, hoặc khi có sự thay đổi trong việc sử dụng đất dẫn đến phát sinh nghĩa vụ thuế.

Mẫu kê khai thuế sử dụng đất phi nông nghiệp có phải nộp kèm theo tài liệu nào khác không?

Có, khi nộp mẫu kê khai thuế, người nộp thuế thường phải nộp kèm theo các tài liệu chứng minh quyền sử dụng đất, hợp đồng chuyển nhượng, và các giấy tờ liên quan khác.

Nếu không kê khai đúng hạn, người nộp thuế có bị xử phạt không?

Có, việc không kê khai thuế đúng hạn có thể dẫn đến việc bị xử phạt theo quy định của pháp luật về thuế, bao gồm cả xử phạt hành chính và lãi suất chậm nộp.

Chúng tôi mong rằng bài viết này đã giúp quý khách hiểu rõ về mẫu kê khai thuế sử dụng đất phi nông nghiệp, cách viết và những quy định pháp luật liên quan. Nếu có bất kỳ câu hỏi nào hoặc cần thêm thông tin và hỗ trợ, xin vui lòng liên hệ với ACC HCM. Chúng tôi luôn sẵn sàng cung cấp tư vấn và giải đáp mọi thắc mắc của quý khách.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN