Việc mua bán nhà đang thế chấp ngân hàng hiện nay không phải là điều hiếm gặp, nhưng lại tiềm ẩn nhiều rủi ro pháp lý. Bài viết “Mua bán nhà đang thế chấp ngân hàng” sẽ cung cấp thông tin cần thiết về quy trình, thủ tục và những lưu ý quan trọng khi thực hiện giao dịch này. Hãy cùng tìm hiểu chi tiết trong bài viết của ACC HCM.

1. Mua bán nhà đang thế chấp ngân hàng có được không?

Căn cứ theo Điều 320 và Điều 321 Bộ luật Dân sự năm 2015, việc mua bán nhà đất đang thế chấp tại ngân hàng là hợp pháp nếu có sự đồng ý của ngân hàng. Ngân hàng có trách nhiệm bảo quản tài sản thế chấp, cung cấp thông tin về tình trạng tài sản và yêu cầu sửa chữa nếu tài sản bị hư hỏng. Bên thế chấp có quyền bán, thay thế tài sản nếu được ngân hàng đồng ý hoặc theo quy định của pháp luật. Vì vậy, giao dịch mua bán nhà đất đang thế chấp sẽ được thực hiện đúng quy định nếu có sự tham gia và đồng thuận của ngân hàng.

2. Mua bán nhà đang thế chấp ngân hàng diễn ra như thế nào?

Việc mua bán nhà đang thế chấp có thể mang lại lợi ích lớn, nhưng cũng đòi hỏi người mua và người bán phải hiểu rõ các quy trình pháp lý và thủ tục cần thiết để giao dịch diễn ra suôn sẻ và hợp pháp.

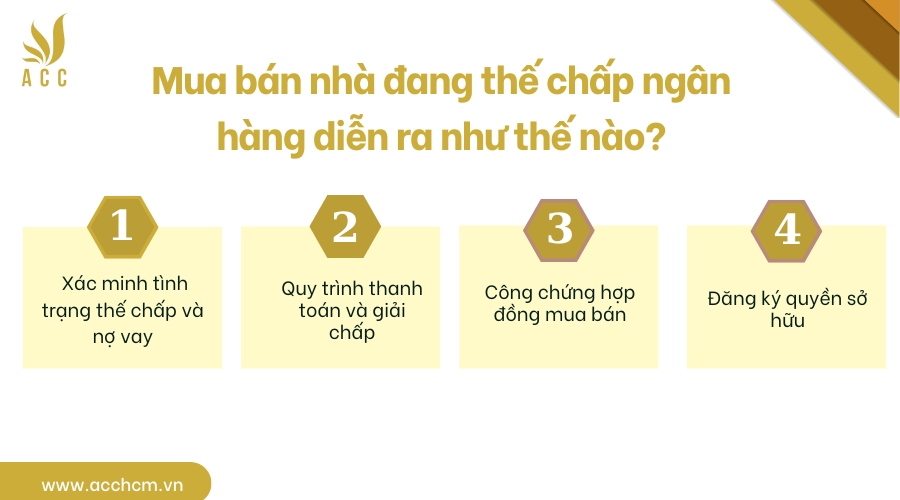

Bước 1. Xác minh tình trạng thế chấp và nợ vay

Trước khi tiến hành mua bán, người mua cần kiểm tra kỹ tình trạng thế chấp của tài sản. Việc này giúp đảm bảo rằng căn nhà không có vướng mắc pháp lý nào và việc chuyển nhượng quyền sở hữu có thể thực hiện được. Nhà đất đang thế chấp thường có một khoản vay chưa được thanh toán hết, và ngân hàng sẽ giữ quyền sở hữu cho đến khi khoản nợ này được giải chấp.

Người mua cần yêu cầu chủ nhà cung cấp thông tin về khoản vay và số dư nợ để hiểu rõ tổng số tiền cần thanh toán để giải chấp tài sản.

Bước 2. Quy trình thanh toán và giải chấp

Sau khi xác minh các khoản nợ, người mua cần tiến hành thanh toán để giải chấp tài sản. Thông thường, ngân hàng sẽ yêu cầu người mua thanh toán khoản nợ trước khi ký hợp đồng chuyển nhượng quyền sở hữu. Sau khi thanh toán đầy đủ, ngân hàng sẽ cấp giấy tờ giải chấp, xác nhận rằng tài sản đã được giải phóng khỏi thế chấp.

Quá trình giải chấp này cần được thực hiện một cách minh bạch và đúng quy trình để đảm bảo quyền lợi của cả người mua và người bán. Khi hoàn tất, quyền sở hữu nhà đất sẽ được chuyển cho người mua.

Bước 3. Công chứng hợp đồng mua bán

Khi mua bán nhà đang thế chấp, hợp đồng mua bán cần được công chứng tại văn phòng công chứng để đảm bảo tính hợp pháp. Đây là bước quan trọng giúp bảo vệ quyền lợi của cả hai bên trong giao dịch. Đại diện của ngân hàng thường tham gia vào quá trình này để xác nhận rằng việc giải chấp sẽ được thực hiện đúng hạn.

Bước 4. Đăng ký quyền sở hữu

Sau khi giải chấp thành công và hoàn tất thủ tục thanh toán, người mua cần tiến hành đăng ký quyền sở hữu tại cơ quan nhà nước có thẩm quyền. Hồ sơ đăng ký cần có hợp đồng mua bán, giấy tờ chứng minh thanh toán và giấy tờ giải chấp từ ngân hàng. Sau khi hồ sơ được chấp nhận, quyền sở hữu nhà sẽ chính thức chuyển sang người mua.

Quá trình mua bán nhà đang thế chấp yêu cầu sự cẩn trọng và thực hiện đúng quy trình để tránh những rủi ro pháp lý không mong muốn.

Mua bán nhà đang thế chấp ngân hàng diễn ra như thế nào

3. Kinh nghiệm mua bán nhà đang thế chấp ngân hàng

Mua bán nhà đang thế chấp đòi hỏi sự cẩn trọng và hiểu biết về quy trình pháp lý. Dưới đây là một số kinh nghiệm quan trọng.

Kiểm tra tình trạng pháp lý: Trước khi mua, cần xác minh rõ ràng tài sản đang thế chấp tại ngân hàng. Yêu cầu bên bán cung cấp giấy tờ xác nhận và kiểm tra số dư nợ còn lại để tránh rủi ro pháp lý.

Thỏa thuận với ngân hàng: Làm việc trực tiếp để biết số tiền nợ còn lại và phương thức giải chấp. Ngân hàng sẽ yêu cầu thanh toán hết nợ để giải phóng tài sản trước khi chuyển nhượng quyền sở hữu.

Lập hợp đồng rõ ràng: Hợp đồng mua bán phải ghi rõ trách nhiệm của các bên, đặc biệt về việc thanh toán nợ ngân hàng và giải chấp trước khi công chứng hợp đồng.

Thanh toán qua ngân hàng: Thanh toán tiền mua nhà qua ngân hàng giúp đảm bảo an toàn. Số tiền sẽ được chuyển trực tiếp để thanh toán nợ và giải chấp tài sản.

Cẩn trọng với chi phí phát sinh: Ngoài giá trị căn nhà, cần lưu ý đến các khoản chi phí phát sinh như lãi suất và phí giải chấp để tránh bất ngờ tài chính.

Việc nắm rõ các bước và làm việc chặt chẽ với các bên liên quan sẽ giúp giao dịch diễn ra suôn sẻ và an toàn.

Khi mua đất có sổ đỏ đang cắm ngân hàng, người mua cần thực hiện một quy trình chặt chẽ để bảo vệ quyền lợi của mình. Đây là một giao dịch phức tạp, đòi hỏi sự cẩn thận từ cả hai bên. Dưới đây là trình tự các bước cơ bản mà người mua cần biết khi tham gia vào giao dịch này.

Bước 1: Kiểm tra tình trạng pháp lý của thửa đất: Trước khi quyết định mua đất, người mua cần kiểm tra kỹ lưỡng tình trạng pháp lý của thửa đất, đặc biệt là việc thế chấp tại ngân hàng. Điều này giúp xác định liệu có thể hoàn tất giao dịch hay không, cũng như tránh được những rủi ro pháp lý sau này.

Bước 2: Thỏa thuận với bên bán và ngân hàng: Sau khi xác nhận thửa đất có sổ đỏ và đang thế chấp tại ngân hàng, bạn sẽ cần thỏa thuận với bên bán về giá cả và điều kiện giao dịch. Đồng thời, người mua cần liên hệ với ngân hàng để xác nhận số dư nợ còn lại và điều kiện tất toán khoản vay. Người mua có thể yêu cầu bên bán thanh toán hết nợ trước khi tiến hành giao dịch, hoặc hai bên có thể thỏa thuận để ngân hàng giữ lại số tiền từ giao dịch để trả nợ.

Bước 3: Lập hợp đồng mua bán Hợp đồng: mua bán đất sẽ được lập sau khi có sự đồng ý của tất cả các bên liên quan, bao gồm ngân hàng, bên bán và bên mua. Trong hợp đồng cần ghi rõ thông tin thửa đất, giá trị mua bán, phương thức thanh toán và các điều kiện cần thiết để giải phóng sổ đỏ từ ngân hàng.

Bước 4: Thanh toán và tất toán khoản vay: Nếu bên bán còn nợ tại ngân hàng, tiền thanh toán từ việc mua đất sẽ được chuyển trực tiếp cho ngân hàng để trả nợ. Sau khi tất toán xong khoản vay, ngân hàng sẽ giải phóng sổ đỏ và chuyển giao lại cho người bán hoặc người mua, tùy theo thỏa thuận.

Bước 5: Thực hiện thủ tục chuyển nhượng: Sau khi sổ đỏ đã được giải phóng, người mua sẽ tiến hành thủ tục chuyển nhượng quyền sử dụng đất tại cơ quan có thẩm quyền. Trong quá trình này, người mua cần nộp hồ sơ đầy đủ, bao gồm hợp đồng mua bán, giấy tờ liên quan đến việc giải chấp từ ngân hàng và các giấy tờ cá nhân cần thiết.

Bước 6: Hoàn tất giao dịch và nhận sổ đỏ: Khi hồ sơ đã được phê duyệt và thủ tục hoàn tất, người mua sẽ nhận được sổ đỏ chính thức và quyền sở hữu đất hợp pháp. Sau khi nhận sổ, giao dịch được coi là hoàn tất.

Tóm lại, việc mua đất có sổ đỏ đang cắm ngân hàng yêu cầu người mua phải kiên trì và tuân thủ đúng quy trình. Điều quan trọng là xác định rõ ràng các điều kiện về tài chính và pháp lý để tránh gặp phải những rủi ro trong quá trình giao dịch.

Trình tự mua đất sổ đỏ cắm ngân hàng

5. Câu hỏi thường gặp

Tôi có thể mua nhà đã thế chấp mà không cần thanh toán hết khoản nợ vay không?

Không, bạn không thể mua nhà đã thế chấp mà không thanh toán hết khoản nợ vay. Khi nhà đất đang thế chấp tại ngân hàng, khoản nợ vay phải được thanh toán hoàn toàn trước khi quyền sở hữu tài sản được chuyển nhượng cho bạn. Ngân hàng sẽ yêu cầu thanh toán số tiền còn lại của khoản vay để giải chấp tài sản, và sau khi việc này hoàn tất, bạn mới có thể sở hữu căn nhà.

Người bán có quyền bán nhà đang thế chấp mà không thông qua ngân hàng không?

Không, người bán không thể tự ý bán nhà đang thế chấp mà không thông qua ngân hàng. Ngân hàng là đơn vị nắm giữ quyền sở hữu tài sản cho đến khi khoản vay được trả hết. Mọi giao dịch mua bán nhà đang thế chấp để thực hiện thủ tục giải chấp và đảm bảo quyền lợi cho tất cả các bên.

Quy trình giải chấp có thể kéo dài bao lâu?

Quy trình giải chấp có thể kéo dài từ vài ngày đến vài tuần, tùy thuộc vào số tiền nợ còn lại và các thủ tục liên quan. Sau khi người mua thanh toán số tiền còn lại cho ngân hàng, ngân hàng sẽ tiến hành thủ tục giải chấp và cấp giấy tờ giải chấp. Thời gian giải chấp có thể thay đổi theo từng ngân hàng và tình trạng của khoản vay.

Bài viết “Mua bán nhà đang thế chấp ngân hàng” của ACC HCM, giao dịch này yêu cầu sự hiểu biết kỹ lưỡng về pháp lý và các bước cần thiết để tránh rủi ro. Việc tham khảo ý kiến luật sư sẽ giúp bạn bảo vệ quyền lợi và thực hiện giao dịch an toàn. Hãy liên hệ với chúng tôi để được tư vấn chi tiết.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN