Hiểu rõ thời hạn nộp thuế sử dụng đất phi nông nghiệp là điều quan trọng để tránh vi phạm pháp luật và các khoản phạt không mong muốn. Trong bài viết này, ACC HCM sẽ cung cấp thông tin chi tiết, giúp bạn thực hiện nghĩa vụ thuế đúng hạn và hiệu quả.

1. Nộp thuế sử dụng đất phi nông nghiệp là gì?

1.1 Thuế sử dụng đất phi nông nghiệp

Đất phi nông nghiệp bao gồm đất ở tại đô thị, đất ở tại nông thôn, và các loại đất khác được sử dụng cho mục đích phi nông nghiệp như đất xây dựng công trình, đất sản xuất kinh doanh phi nông nghiệp. Các cá nhân và tổ chức sử dụng các loại đất này đều thuộc đối tượng phải nộp thuế, bất kể họ có giấy chứng nhận quyền sử dụng đất hay không.

Nộp thuế sử dụng đất phi nông nghiệp là nghĩa vụ tài chính của các cá nhân và tổ chức sở hữu, sử dụng đất thuộc diện chịu thuế theo quy định pháp luật Việt Nam.

1.2. Mục đích của thuế sử dụng đất phi nông nghiệp

Thuế này không chỉ nhằm tăng nguồn thu cho ngân sách nhà nước mà còn góp phần kiểm soát việc sử dụng đất một cách hợp lý, tránh lãng phí. Đồng thời, thuế sử dụng đất phi nông nghiệp giúp nhà nước tạo ra quỹ đầu tư cho cơ sở hạ tầng, công trình công cộng, và các dịch vụ xã hội khác.

Ví dụ, một phần nguồn thu từ thuế này thường được sử dụng để cải thiện đường giao thông, hệ thống cấp thoát nước, hoặc các công trình phúc lợi tại địa phương.

1.3. Cách tính thuế sử dụng đất phi nông nghiệp

Thuế sử dụng đất phi nông nghiệp được tính dựa trên giá trị đất tính thuế và mức thuế suất. Công thức cơ bản như sau:

|

Số tiền thuế = Diện tích đất chịu thuế x Giá đất theo khung quy định x Thuế suất |

Trong đó:

- Diện tích đất chịu thuế là diện tích đất thực tế sử dụng.

- Giá đất theo khung quy định do nhà nước ban hành tùy theo từng khu vực và thời điểm.

- Thuế suất thường là 0,03% cho đất ở trong hạn mức và có thể cao hơn nếu vượt hạn mức hoặc thuộc diện đất không sử dụng đúng mục đích.

1.4. Trách nhiệm khi nộp thuế sử dụng đất phi nông nghiệp

Người sử dụng đất có trách nhiệm kê khai thông tin đất đai đầy đủ, chính xác và thực hiện nộp thuế đúng hạn. Việc chậm nộp thuế có thể dẫn đến các khoản phạt và ảnh hưởng đến quyền lợi đất đai của cá nhân hoặc tổ chức.

Chẳng hạn, nếu một cá nhân không nộp thuế trong thời gian quy định, họ không chỉ phải chịu tiền phạt chậm nộp mà còn có thể gặp khó khăn khi thực hiện các thủ tục hành chính liên quan đến đất đai như chuyển nhượng, thế chấp.

2. Thời hạn nộp thuế sử dụng đất phi nông nghiệp

Việc hiểu rõ thời hạn nộp thuế sử dụng đất phi nông nghiệp không chỉ đảm bảo tuân thủ quy định pháp luật mà còn giúp các cá nhân và tổ chức tránh được những rủi ro về tài chính như phạt chậm nộp hoặc truy thu thuế.

Dưới đây là những thông tin chi tiết về thời hạn nộp loại thuế này, giúp bạn thực hiện nghĩa vụ đúng quy định.

2.1. Quy định chung về thời hạn nộp thuế đất phi nông nghiệp

Theo quy định tại Điều 18 Nghị định 126/2020/NĐ-CP quy định về thời hạn nộp thuế đối với các khoản thu thuộc ngân sách nhà nước từ đất, tiền cấp quyền khai thác tài nguyên nước, tài nguyên khoáng sản, tiền sử dụng khu vực biển, lệ phí trước bạ, lệ phí môn bài. Cụ thể như sau:

Điều 18. Thời hạn nộp thuế đối với các khoản thu thuộc ngân sách nhà nước từ đất, tiền cấp quyền khai thác tài nguyên nước, tài nguyên khoáng sản, tiền sử dụng khu vực biển, lệ phí trước bạ, lệ phí môn bài

- Thuế sử dụng đất phi nông nghiệp

a) Thời hạn nộp thuế lần đầu: Chậm nhất là 30 ngày, kể từ ngày ban hành thông báo nộp thuế sử dụng đất phi nông nghiệp của cơ quan thuế.

Từ năm thứ hai trở đi, người nộp thuế nộp tiền thuế sử dụng đất phi nông nghiệp một lần trong năm chậm nhất là ngày 31 tháng 10.

b) Thời hạn nộp tiền thuế chênh lệch theo xác định của người nộp thuế tại Tờ khai tổng hợp chậm nhất là ngày 31 tháng 3 năm dương lịch tiếp theo năm tính thuế.

c) Thời hạn nộp thuế đối với hồ sơ khai điều chỉnh chậm nhất là 30 ngày, kể từ ngày ban hành thông báo nộp thuế sử dụng đất phi nông nghiệp.

Thuế sử dụng đất nông nghiệp

a) Thời hạn nộp thuế lần đầu: Chậm nhất là 30 ngày, kể từ ngày ban hành thông báo nộp thuế sử dụng đất nông nghiệp của cơ quan thuế.

b) Từ năm thứ hai trở đi, người nộp thuế được chọn nộp tiền thuế sử dụng đất nông nghiệp một lần hoặc hai lần trong năm. Trường hợp người nộp thuế chọn nộp thuế một lần trong năm thì thời hạn nộp thuế là ngày 31 tháng 5.

Trường hợp người nộp thuế chọn nộp thuế hai lần trong năm thì thời hạn nộp thuế cho từng kỳ như sau: kỳ thứ nhất nộp 50% chậm nhất là ngày 31 tháng 5; kỳ thứ hai nộp đủ phần còn lại chậm nhất là ngày 31 tháng 10.

c) Thời hạn nộp thuế đối với hồ sơ khai điều chỉnh chậm nhất là 30 ngày, kể từ ngày ban hành thông báo nộp thuế sử dụng đất nông nghiệp.

d) Trường hợp địa phương có mùa vụ thu hoạch sản phẩm nông nghiệp không trùng với thời hạn nộp thuế quy định tại khoản này thì cơ quan thuế được phép lùi thời hạn nộp thuế không quá 60 ngày so với thời hạn quy định tại khoản này.

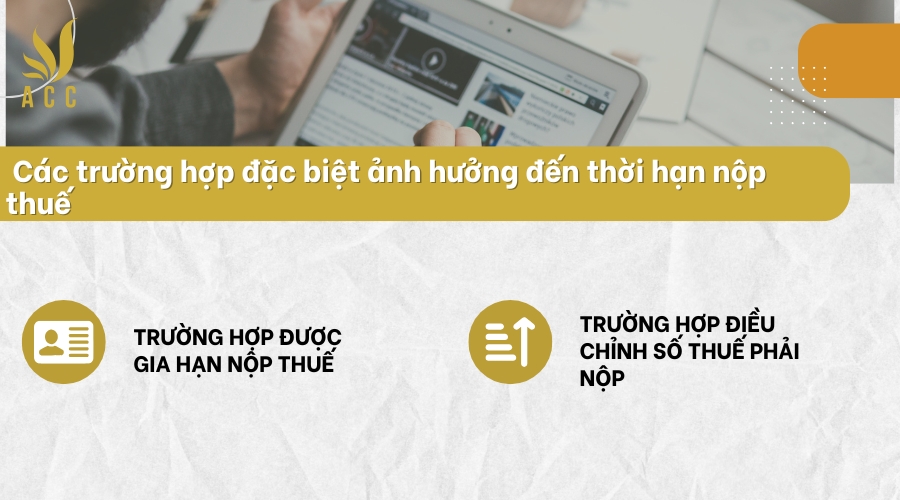

2.2. Các trường hợp đặc biệt ảnh hưởng đến thời hạn nộp thuế đất phi nông nghiệp

Một số trường hợp đặc biệt có thể khiến thời hạn nộp thuế sử dụng đất phi nông nghiệp thay đổi hoặc được điều chỉnh. Người nộp thuế cần lưu ý các tình huống sau:

Trường hợp được gia hạn thời hạn nộp thuế sử dụng đất phi nông nghiệp:

Theo quy định pháp luật, cá nhân hoặc tổ chức gặp khó khăn tài chính do thiên tai, dịch bệnh, hỏa hoạn hoặc các lý do bất khả kháng khác có thể đề nghị gia hạn thời hạn nộp thuế. Tuy nhiên, việc gia hạn này phải được cơ quan thuế phê duyệt thông qua văn bản cụ thể.

Trường hợp điều chỉnh số thuế phải nộp:

Nếu phát hiện sai sót trong kê khai hoặc cơ quan thuế thực hiện điều chỉnh, thời hạn nộp phần thuế chênh lệch sẽ được cơ quan thuế thông báo rõ ràng trong quyết định xử lý.

2.3. Hệ lụy pháp lý khi nộp thuế chậm

Theo quy định, người nộp thuế chậm sẽ bị xử phạt theo các mức phạt tiền tương ứng với số ngày chậm nộp. Ngoài ra, trường hợp cố tình trốn thuế hoặc không thực hiện nghĩa vụ thuế có thể bị truy cứu trách nhiệm hành chính hoặc thậm chí là hình sự.

Để tránh những hậu quả này, người nộp thuế cần theo dõi sát sao các thông báo từ cơ quan thuế, đồng thời sử dụng các dịch vụ tư vấn thuế chuyên nghiệp nếu cần thiết.

2.4. Tầm quan trọng của việc tuân thủ thời hạn nộp thuế đất phi nông nghiệp

Tuân thủ đúng thời hạn nộp thuế sử dụng đất phi nông nghiệp không chỉ giúp người nộp thuế tránh được các rủi ro pháp lý, như xử phạt hành chính hay phát sinh lãi chậm nộp, mà còn thể hiện trách nhiệm đối với ngân sách nhà nước và sự đóng góp tích cực vào sự phát triển kinh tế – xã hội. Đồng thời, việc hoàn thành nghĩa vụ thuế đúng hạn tạo điều kiện thuận lợi cho người sử dụng đất duy trì các quyền lợi hợp pháp liên quan đến tài sản, như thực hiện giao dịch chuyển nhượng, thế chấp, xin cấp phép xây dựng, hoặc các thủ tục hành chính khác.

Đây là yếu tố quan trọng giúp bảo vệ quyền sở hữu và giá trị sử dụng đất lâu dài, mang lại sự ổn định và an tâm trong việc khai thác các lợi ích từ tài sản đất đai.

3. Đối tượng phải nộp thuế sử dụng đất phi nông nghiệp

Theo quy định của pháp luật Việt Nam, cụ thể tại khoản 3 Điều 9 Luật Đất đai 2024 quy định rõ về các loại đất được xem là loại đất phi nông nghiệp:

- Nhóm đất phi nông nghiệp bao gồm các loại đất sau đây:

a) Đất ở, gồm đất ở tại nông thôn, đất ở tại đô thị;

b) Đất xây dựng trụ sở cơ quan;

c) Đất sử dụng vào mục đích quốc phòng, an ninh (sau đây gọi là đất quốc phòng, an ninh);

d) Đất xây dựng công trình sự nghiệp, gồm: đất xây dựng cơ sở văn hóa, xã hội, y tế, giáo dục và đào tạo, thể dục, thể thao, khoa học và công nghệ, môi trường, khí tượng thủy văn, ngoại giao và công trình sự nghiệp khác hoặc đất xây dựng trụ sở của đơn vị sự nghiệp công lập khác;

đ) Đất sản xuất, kinh doanh phi nông nghiệp, gồm: đất khu công nghiệp, cụm công nghiệp; đất thương mại, dịch vụ; đất cơ sở sản xuất phi nông nghiệp; đất sử dụng cho hoạt động khoáng sản;

e) Đất sử dụng vào mục đích công cộng, gồm: đất công trình giao thông; đất công trình thủy lợi; đất công trình cấp nước, thoát nước; đất công trình phòng, chống thiên tai; đất có di tích lịch sử – văn hóa, danh lam thắng cảnh, di sản thiên nhiên; đất công trình xử lý chất thải; đất công trình năng lượng, chiếu sáng công cộng; đất công trình hạ tầng bưu chính, viễn thông, công nghệ thông tin; đất chợ dân sinh, chợ đầu mối; đất khu vui chơi, giải trí công cộng, sinh hoạt cộng đồng;

g) Đất sử dụng cho hoạt động tôn giáo (sau đây gọi là đất tôn giáo); đất sử dụng cho hoạt động tín ngưỡng (sau đây gọi là đất tín ngưỡng);

h) Đất nghĩa trang, nhà tang lễ, cơ sở hỏa táng; đất cơ sở lưu giữ tro cốt;

i) Đất có mặt nước chuyên dùng;

k) Đất phi nông nghiệp khác.

Tuy vậy, không phải loại đất phi nông nghiệp nào cũng thuộc trường hợp phải nộp thuế sử dụng đất phi nông nghiệp. Theo những đối tưởng sử đất được quy định tại khoản 3 Điều 2 Luật thuế sử dụng đất phi nông nghiệp 2010 thì phải đóng thuế sử dụng đất theo quy định pháp luật.

>> Tham khảo thêm: Luật thuế sử dụng đất phi nông nghiệp 2010

4. Câu hỏi thường gặp

Có phải mọi cá nhân sở hữu đất phi nông nghiệp đều phải nộp thuế không?

Không. Không phải tất cả các cá nhân sở hữu đất phi nông nghiệp đều phải nộp thuế. Một số trường hợp được miễn thuế, như đất sử dụng vào mục đích công cộng, đất của tổ chức tôn giáo, hoặc đất có diện tích nhỏ hơn mức chịu thuế tối thiểu theo quy định pháp luật.

Có được nộp thuế sử dụng đất phi nông nghiệp theo hình thức trực tuyến không?

Có. Người nộp thuế có thể thực hiện nộp thuế trực tuyến qua các cổng thanh toán điện tử của cơ quan thuế hoặc các ngân hàng liên kết. Tuy nhiên, bạn cần đảm bảo cung cấp đầy đủ thông tin tài khoản và mã số thuế để tránh sai sót trong quá trình thanh toán.

Có thể ủy quyền cho người khác nộp thuế thay không?

Có. Pháp luật cho phép cá nhân hoặc tổ chức ủy quyền cho người khác nộp thuế thay mình. Tuy nhiên, việc ủy quyền cần được thực hiện thông qua văn bản hợp pháp và phải thông báo với cơ quan thuế để đảm bảo quyền lợi và trách nhiệm của các bên liên quan.

Việc tuân thủ thời hạn nộp thuế sử dụng đất phi nông nghiệp giúp đảm bảo quyền lợi và tránh các rủi ro pháp lý. Nếu bạn có bất kỳ thắc mắc nào liên quan, đừng ngần ngại liên hệ với ACC HCM để được tư vấn và hỗ trợ chi tiết. Với tiêu chí uy tín và chuyên nghiệp, chúng tôi luôn sẵn sàng mang đến sự hài lòng cho khách hàng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN