Việc sử dụng sổ đỏ để vay vốn là giải pháp tài chính nhanh chóng được nhiều người lựa chọn. Tuy nhiên, để đảm bảo an toàn và đúng pháp luật, bạn cần hiểu rõ quy trình thực hiện. Bài viết “Thủ tục cầm sổ đỏ” từ ACC HCM sẽ giúp bạn nắm rõ các bước cần thiết và những lưu ý quan trọng khi thực hiện thủ tục này.

Cầm sổ đỏ là hình thức vay vốn mà người vay sử dụng Giấy chứng nhận quyền sử dụng đất (sổ đỏ) làm tài sản đảm bảo để nhận tiền từ bên cho vay. Trong quá trình này, sổ đỏ được bên cho vay giữ lại như một biện pháp bảo đảm nghĩa vụ trả nợ. Đây là giải pháp tài chính phổ biến vì thủ tục cầm sổ đỏ thường đơn giản, giải ngân nhanh chóng và không yêu cầu chứng minh thu nhập phức tạp.

Tuy nhiên, để thực hiện thủ tục cầm sổ đỏ một cách an toàn, người vay nên chọn những cơ sở uy tín, kiểm tra kỹ hợp đồng và điều khoản nhằm tránh các rủi ro pháp lý hoặc mất tài sản.

Ưu điểm của thủ tục cầm sổ đỏ:

Thủ tục cầm sổ đỏ mang lại nhiều lợi ích cho người vay, đặc biệt trong các tình huống cần huy động vốn nhanh chóng. Dưới đây là những ưu điểm nổi bật:

Giải ngân nhanh chóng: Thủ tục đơn giản và thời gian xử lý ngắn giúp người vay nhận được khoản tiền ngay trong ngày hoặc chỉ sau vài giờ làm việc.

Không yêu cầu chứng minh thu nhập: Khác với các hình thức vay vốn tại ngân hàng, việc cầm sổ đỏ không cần cung cấp hồ sơ chứng minh tài chính hay mục đích sử dụng vốn.

Khoản vay lớn: Giá trị khoản vay thường phụ thuộc vào giá trị của sổ đỏ, cho phép người vay tiếp cận số tiền đáng kể, đáp ứng nhu cầu tài chính khẩn cấp.

Lãi suất linh hoạt: Tùy thuộc vào bên cho vay, lãi suất có thể được điều chỉnh để phù hợp với khả năng trả nợ của người vay.

Phù hợp với nhiều đối tượng: Cả cá nhân và doanh nghiệp đều có thể sử dụng sổ đỏ làm tài sản đảm bảo mà không bị giới hạn nhiều về điều kiện.

Thủ tục cầm sổ đỏ là lựa chọn tối ưu cho những ai cần nguồn vốn nhanh mà vẫn đảm bảo sự linh hoạt và an toàn trong giao dịch.

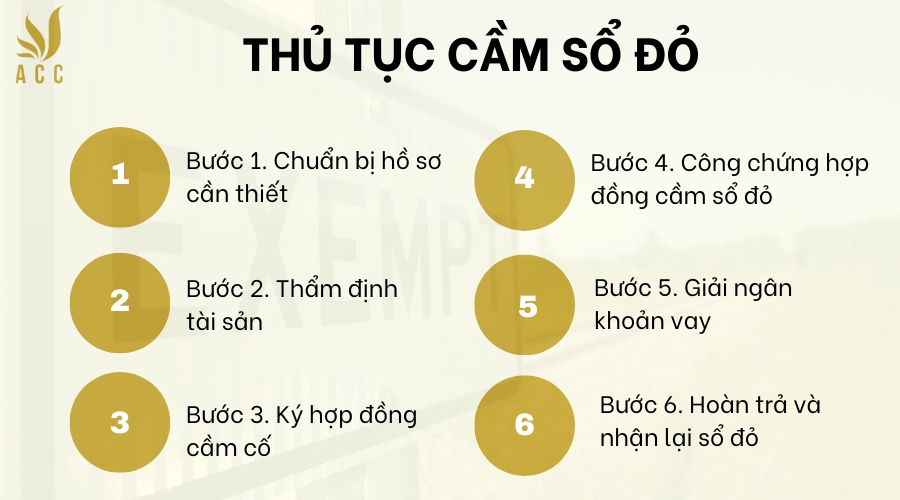

Để thực hiện thủ tục cầm sổ đỏ một cách hợp pháp và đảm bảo quyền lợi cho cả người vay và bên cho vay, bạn cần thực hiện đúng các bước sau:

Bước 1. Chuẩn bị hồ sơ cần thiết:

Giấy chứng nhận quyền sử dụng đất (sổ đỏ) bản gốc.

Chứng minh nhân dân (CMND) hoặc Căn cước công dân (CCCD) còn hiệu lực.

Giấy tờ chứng minh tài sản hoặc giấy xác nhận tình trạng hôn nhân (nếu cần).

Giấy tờ liên quan đến tài sản thế chấp (nếu có).

Bước 2. Thẩm định tài sản: Bên cho vay sẽ tiến hành thẩm định giá trị tài sản và kiểm tra tính pháp lý của sổ đỏ để xác định hạn mức khoản vay. Đảm bảo sổ đỏ không có tranh chấp và quyền sử dụng đất hợp pháp.

Bước 3. Ký hợp đồng cầm cố

Hợp đồng cầm cố sổ đỏ phải được soạn thảo rõ ràng, minh bạch, bao gồm các điều khoản về số tiền vay, lãi suất, thời gian trả nợ, và quyền lợi của các bên.

Hợp đồng cần được công chứng để đảm bảo giá trị pháp lý và tránh tranh chấp sau này.

Bước 4. Công chứng hợp đồng cầm sổ đỏ: Sau khi các bên ký hợp đồng cầm cố sổ đỏ, hợp đồng sẽ được mang đến văn phòng công chứng để thực hiện công chứng. Công chứng viên sẽ kiểm tra lại tính hợp pháp của hợp đồng, xác nhận sự đồng ý của các bên và đảm bảo hợp đồng không vi phạm pháp luật. Sau khi hoàn tất công chứng, hợp đồng sẽ có giá trị pháp lý và các bên có thể tiếp tục thực hiện các bước tiếp theo, như giải ngân khoản vay.

Bước 5. Giải ngân khoản vay: Sau khi hợp đồng được ký kết và hoàn tất các thủ tục, bên cho vay sẽ giải ngân khoản tiền theo thỏa thuận, thường thông qua hình thức chuyển khoản hoặc tiền mặt.

Bước 6. Hoàn trả và nhận lại sổ đỏ: Khi người vay hoàn tất nghĩa vụ trả nợ, bên cho vay sẽ trả lại sổ đỏ và các giấy tờ liên quan.

Lưu ý quan trọng:

Nên thực hiện thủ tục cầm sổ đỏ tại các tổ chức tín dụng uy tín, tránh các rủi ro pháp lý hoặc mất tài sản.

Cẩn trọng với lãi suất, hợp đồng và các điều khoản cam kết để đảm bảo quyền lợi của cả hai bên.

Lãi suất cầm sổ đỏ là một yếu tố quan trọng trong giao dịch vay mượn có bảo đảm bằng quyền sử dụng đất. Khi thực hiện thủ tục cầm sổ đỏ, bên cho vay và bên vay sẽ thỏa thuận mức lãi suất, nhưng phải tuân thủ các quy định pháp luật về lãi suất tối đa. Mức lãi suất này có thể thay đổi tùy theo các yếu tố như mức độ rủi ro và thị trường tài chính.

Các yếu tố ảnh hưởng đến lãi suất cầm sổ đỏ:

(a); Thỏa thuận giữa các bên: Lãi suất vay cầm sổ đỏ thường được thỏa thuận giữa người vay và bên cho vay, có thể là lãi suất cố định hoặc thay đổi theo thời gian. Tuy nhiên, mức lãi suất phải tuân thủ quy định của Ngân hàng Nhà nước về lãi suất tối đa cho phép. Theo pháp luật, lãi suất vay không được vượt quá mức lãi suất trần quy định.

(b); Mức độ rủi ro: Lãi suất có thể thay đổi tùy theo mức độ rủi ro của khoản vay. Nếu người vay có lịch sử tín dụng tốt và tài sản cầm cố rõ ràng, lãi suất có thể thấp. Ngược lại, nếu có dấu hiệu rủi ro, lãi suất có thể cao hơn.

(c); Thị trường tài chính: Lãi suất vay cũng chịu sự ảnh hưởng của các yếu tố kinh tế vĩ mô như lãi suất thị trường, tình hình lạm phát, và các chính sách tiền tệ của chính phủ.

Quy định pháp lý về lãi suất:

Theo Điều 468 Bộ luật Dân sự 2015, lãi suất vay không được vượt quá 20%/năm (nếu thỏa thuận không rõ thì sẽ là 10%/năm) mức lãi suất tối đa do Ngân hàng Nhà nước quy định. Nếu lãi suất vượt quá mức này, hợp đồng vay sẽ bị coi là vô hiệu đối với phần lãi vượt mức.

Lãi suất trong hợp đồng cầm sổ đỏ phải được ghi rõ ràng, minh bạch, và các bên phải cam kết thực hiện đúng theo thỏa thuận.

Lãi suất cầm sổ đỏ thường linh hoạt và có thể được thỏa thuận tùy theo các yếu tố như mức vay, thời gian vay, và mức độ rủi ro của khoản vay. Tuy nhiên, mức lãi suất không được vượt quá giới hạn quy định bởi Ngân hàng Nhà nước để đảm bảo tính hợp pháp.

Rủi ro khi thực hiện thủ tục cầm sổ đỏ là một yếu tố quan trọng mà người vay và bên cho vay cần phải lưu ý trước khi thực hiện giao dịch. Dưới đây là một số rủi ro phổ biến có thể gặp phải khi thực hiện thủ tục này:

(a); Rủi ro pháp lý:

Một trong những rủi ro lớn nhất khi thực hiện thủ tục cầm sổ đỏ là các vấn đề pháp lý liên quan đến tài sản cầm cố. Nếu sổ đỏ không hợp pháp, hoặc có tranh chấp về quyền sở hữu, người vay hoặc bên cho vay có thể gặp phải rủi ro pháp lý, ảnh hưởng đến quyền lợi của cả hai bên.

Nếu hợp đồng cầm sổ đỏ không được công chứng hoặc chứng thực đúng quy định, sẽ dẫn đến việc hợp đồng vô hiệu và gây khó khăn trong việc thực thi hợp đồng vay.

(b); Rủi ro liên quan đến giá trị tài sản:

Trong thủ tục cầm sổ đỏ, bên cho vay thường dựa vào giá trị của tài sản cầm cố để xác định số tiền vay. Tuy nhiên, giá trị đất có thể thay đổi theo thời gian do biến động của thị trường bất động sản. Điều này có thể gây ra khó khăn nếu tài sản không đạt giá trị như dự đoán.

Nếu tài sản bị giảm giá trị hoặc không còn khả năng thanh toán, bên cho vay có thể không thu hồi đủ số tiền vay.

(c); Rủi ro từ việc không thể hoàn trả khoản vay:

Người vay có thể gặp phải khó khăn về tài chính và không thể hoàn trả khoản vay đúng hạn. Điều này không chỉ làm mất uy tín tài chính mà còn có thể dẫn đến việc mất quyền sở hữu tài sản cầm cố.

Nếu không thực hiện đúng cam kết, bên cho vay có quyền thu hồi tài sản cầm cố, gây tổn thất cho người vay.

(d); Rủi ro từ việc thiếu thông tin:Một số người vay có thể không hiểu rõ về quy trình và các thủ tục liên quan khi thực hiện thủ tục cầm sổ đỏ. Việc thiếu hiểu biết về các quyền và nghĩa vụ có thể dẫn đến những quyết định sai lầm trong việc ký hợp đồng, từ đó phát sinh rủi ro tài chính và pháp lý.

(e); Rủi ro từ việc lãi suất cao:Lãi suất vay trong giao dịch cầm sổ đỏ có thể khá cao, đặc biệt nếu không được thỏa thuận rõ ràng hoặc có sự thay đổi sau khi ký hợp đồng. Điều này có thể tạo ra một gánh nặng tài chính cho người vay nếu không có kế hoạch trả nợ hợp lý.

Khi thực hiện thủ tục cầm sổ đỏ, cả bên vay và bên cho vay cần phải thận trọng và hiểu rõ về các quy trình, rủi ro pháp lý, tài chính để giảm thiểu rủi ro và đảm bảo quyền lợi hợp pháp của mình.

Rủi ro khi thực hiện thủ tục cầm sổ đỏ

5. Những kinh nghiệm khi thực hiện thủ tục cầm sổ đỏ

Một số kinh nghiệm quan trọng khi thực hiện thủ tục cầm sổ đỏ:

Kiểm tra tính hợp pháp của sổ đỏ: Trước khi thực hiện thủ tục cầm sổ đỏ, người vay cần đảm bảo rằng sổ đỏ không có tranh chấp, không bị thế chấp tại ngân hàng hoặc tổ chức tín dụng khác. Điều này giúp tránh rủi ro pháp lý sau này.

Soạn hợp đồng rõ ràng: Hợp đồng cầm cố phải ghi rõ các điều khoản như số tiền vay, lãi suất, thời hạn trả nợ và quyền lợi của các bên. Điều này giúp tránh tranh chấp khi thực hiện thủ tục cầm sổ đỏ.

Công chứng hợp đồng: Đảm bảo hợp đồng cầm cố được công chứng đầy đủ để bảo vệ quyền lợi hợp pháp của các bên. Việc công chứng hợp đồng là một phần quan trọng trong thủ tục cầm sổ đỏ.

Lựa chọn tổ chức cho vay uy tín: Nên thực hiện thủ tục cầm sổ đỏ tại các tổ chức tài chính uy tín để tránh các rủi ro về tài chính và pháp lý.

Theo dõi tiến trình vay: Người vay cần theo dõi chặt chẽ việc giải ngân và các điều khoản của hợp đồng để đảm bảo quyền lợi không bị xâm phạm trong suốt quá trình vay.

6. Câu hỏi thường gặp

Cầm sổ đỏ có thể vay bao nhiêu tiền?

Khoản vay khi cầm sổ đỏ phụ thuộc vào giá trị của tài sản đảm bảo. Thường thì bên cho vay sẽ thẩm định giá trị sổ đỏ và quyết định số tiền vay dựa trên phần trăm giá trị tài sản. Số tiền vay có thể đạt từ 50% đến 70% giá trị thị trường của đất đai, tùy vào từng trường hợp và tổ chức cho vay.

Tôi có thể cầm sổ đỏ của đất đang thế chấp tại ngân hàng không?

Không, nếu sổ đỏ của bạn đang bị thế chấp tại ngân hàng hoặc tổ chức tín dụng khác, bạn không thể sử dụng nó để cầm vay tại nơi khác. Điều này là để tránh rủi ro pháp lý và bảo vệ quyền lợi của cả bên vay và bên cho vay.

Lãi suất vay cầm sổ đỏ có thay đổi trong suốt thời gian vay không?

Có thể, lãi suất vay cầm sổ đỏ có thể thay đổi tùy vào thỏa thuận giữa các bên trong hợp đồng. Nếu lãi suất thay đổi, các bên phải có sự thống nhất rõ ràng về mức điều chỉnh, và không được vượt quá mức lãi suất tối đa do Ngân hàng Nhà nước quy định.

Hy vọng qua bài viết, ACC HCM đã giúp quý khách hàng hiểu rõ hơn về vấn đề “Thủ tục cầm sổ đỏ“. Đừng ngần ngại hãy liên hệ với ACC HCM nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN