Trong bối cảnh phát triển kinh tế và đô thị hóa nhanh chóng, việc quản lý thuế sử dụng đất phi nông nghiệp trở nên ngày càng quan trọng. Cách tính thuế sử dụng đất phi nông nghiệp không chỉ ảnh hưởng đến doanh nghiệp và cá nhân sở hữu đất mà còn góp phần vào việc đảm bảo công bằng trong phân phối nguồn thu ngân sách. Hiểu rõ cách tính thuế này giúp các bên liên quan thực hiện nghĩa vụ tài chính một cách chính xác và hiệu quả.

Thuế sử dụng đất phi nông nghiệp là một loại thuế được áp dụng đối với việc sử dụng đất không phục vụ mục đích nông nghiệp, như đất ở, đất công nghiệp, đất thương mại dịch vụ, và đất xây dựng công trình. Đây là một nguồn thu ngân sách quan trọng của Nhà nước, nhằm điều tiết và quản lý việc sử dụng đất đai trong các hoạt động phi nông nghiệp.

2. Cách tính thuế sử dụng đất phi nông nghiệp

2.1. Xác định các yếu tố cần thiết

Xác định các yếu tố cần thiết

Diện tích đất sử dụng: Diện tích đất phi nông nghiệp mà bạn đang sở hữu hoặc sử dụng. Diện tích này được đo đạc chính xác và được ghi nhận trên giấy tờ pháp lý liên quan như sổ đỏ (giấy chứng nhận quyền sử dụng đất), hợp đồng thuê đất, hoặc giấy tờ khác.

Đơn giá đất: Giá trị một mét vuông đất theo quy định của Nhà nước hoặc theo hợp đồng mua bán, cho thuê đất. Do Ủy ban Nhân dân tỉnh/thành phố quy định hàng năm, bảng giá này phản ánh giá trị của từng loại đất tại khu vực cụ thể. Đối với các thỏa thuận thuê, mua bán đất, đơn giá có thể được xác định theo hợp đồng.

2.2. Xác định tỷ lệ thuế suất

Bậc 1

Diện tích đất trong hạn mức giao đất ở.

Thuế suất: 0,03%

Diện tích tính thuế: Tính trên diện tích đất ở trong hạn mức quy định của Ủy ban Nhân dân tỉnh/thành phố trực thuộc Trung ương.

Bậc 2

Diện tích đất vượt quá hạn mức, nhưng không quá 3 lần hạn mức.

Thuế suất: 0,07%

Diện tích tính thuế: Tính trên phần diện tích vượt quá hạn mức giao đất ở từ 1 đến 3 lần hạn mức.

Bậc 3

Diện tích đất vượt quá 3 lần hạn mức giao đất ở.

Thuế suất: 0,15%

Diện tích tính thuế: Tính trên phần diện tích vượt quá hạn mức giao đất ở trên 3 lần hạn mức.

Trường hợp đất ở đã có hạn mức theo quy định trước ngày Luật này có hiệu lực thi hành thì áp dụng như sau:

Hạn mức đất ở:

Nếu hạn mức cũ thấp hơn hạn mức mới: Áp dụng hạn mức giao đất ở mới để tính thuế.

Nếu hạn mức cũ cao hơn hạn mức mới: Áp dụng hạn mức cũ để tính thuế.

Thuế suất các loại đất:

Đất ở nhà nhiều tầng, chung cư, dưới mặt đất: 0,03%.

Đất sản xuất, kinh doanh phi nông nghiệp: 0,03%.

Đất phi nông nghiệp sử dụng vào mục đích kinh doanh: 0,03%.

Đất sử dụng không đúng mục đích hoặc chưa sử dụng theo quy định: 0,15%. Tuy nhiên, đất của dự án đầu tư được phê duyệt không coi là đất chưa sử dụng và áp dụng thuế suất 0,03%.

Đất lấn chiếm: 0,2%, không áp dụng hạn mức. Việc nộp thuế không công nhận quyền sử dụng đất hợp pháp.

2.3. Tính thuế

Công thức tính thuế sử dụng đất phi nông nghiệp là:

Số thuế phải nộp = Số thuế phát sinh – Số thuế được miễn, giảm (nếu có)

Số thuế phát sinh = Diện tích đất tính thuế × Giá 1m² đất × Thuế suất

Lưu ý:

Giá của 1m² đất tính thuế:

Do Ủy ban Nhân dân cấp tỉnh quy định và ổn định trong chu kỳ 5 năm từ ngày 01/01/2012.

Nếu có thay đổi người nộp thuế hoặc yếu tố khác trong chu kỳ ổn định, không phải xác định lại gi á.

Khi được giao đất, cho thuê đất, hoặc chuyển mục đích sử dụng trong chu kỳ ổn định, áp dụng giá theo mục đích sử dụng do UBND cấp tỉnh quy định tại thời điểm giao đất, cho thuê đất, hoặc chuyển mục đích, và ổn định trong thời gian còn lại của chu kỳ.

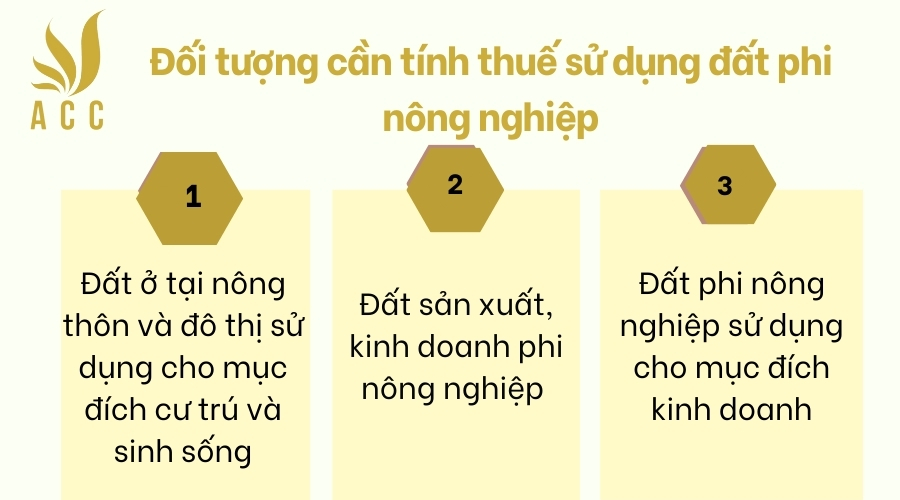

3. Đối tượng cần tính thuế sử dụng đất phi nông nghiệp

Căn cứ Điều 2 Luật Thuế sử dụng đất phi nông nghiệp 2010 và Điều 2 Nghị định 53/2011/NĐ-CP, đối tượng chịu thuế sử dụng đất phi nông nghiệp bao gồm:

Đất ở tại nông thôn và đô thị sử dụng cho mục đích cư trú và sinh sống. Dù giá trị và quản lý có khác nhau giữa nông thôn và đô thị, cả hai loại đất này đều phải chịu thuế sử dụng đất phi nông nghiệp.

Đất sản xuất, kinh doanh phi nông nghiệp như đất xây dựng khu công nghiệp, đất làm mặt bằng cơ sở sản xuất, kinh doanh, đất khai thác khoáng sản, và đất sản xuất vật liệu xây dựng.

Đất phi nông nghiệp sử dụng cho mục đích kinh doanh.

Đối tượng cần tính thuế sử dụng đất phi nông nghiệp

Thời hạn nộp thuế sử dụng đất phi nông nghiệp thường được quy định theo từng địa phương và có thể khác nhau tùy theo quy định cụ thể của từng năm. Thường là trước ngày 31 tháng 12 của năm tính thuế. Điều này có nghĩa là bạn cần nộp thuế sử dụng đất phi nông nghiệp cho năm hiện tại trước ngày cuối cùng của năm đó.

Trong trường hợp có thay đổi về quyền sử dụng đất hoặc mục đích sử dụng đất, việc nộp tiền thuế sử dụng đất phi nông nghiệp cần phải được thực hiện trong vòng 30 ngày kể từ ngày phát sinh thay đổi.

Nếu cơ quan thuế ban hành quyết định điều chỉnh số thuế do thay đổi diện tích hoặc giá đất, thời hạn nộp thuế sẽ được quy định trong quyết định nhưng không quá 30 ngày từ ngày nhận quyết định.

5. Câu hỏi thường gặp

Ai là người có trách nhiệm nộp thuế sử dụng đất phi nông nghiệp?

Người có trách nhiệm nộp thuế bao gồm cá nhân, tổ chức, và doanh nghiệp sử dụng đất phi nông nghiệp. Điều này bao gồm chủ sở hữu đất, người thuê đất hoặc người sử dụng đất cho các mục đích công nghiệp, thương mại, hoặc dịch vụ.

Cơ quan nào chịu trách nhiệm thu thuế sử dụng đất phi nông nghiệp?

Cơ quan thuế địa phương (cục thuế, chi cục thuế) là đơn vị chịu trách nhiệm thu thuế sử dụng đất phi nông nghiệp. Cơ quan này thực hiện việc quản lý, kiểm tra, và thu thuế từ các đối tượng sử dụng đất.

Yếu tố nào ảnh hưởng đến mức thuế sử dụng đất phi nông nghiệp?

Diện tích đất, giá đất, mục đích sử dụng, và vị trí địa lý.

Các thông tin ACC HCM cung cấp qua bài viết trên sẽ giúp bạn hiểu rõ cách tính thuế sử dụng đất phi nông nghiệp một cách chi tiết và dễ dàng.Nếu bạn còn bất kỳ thắc mắc nào hoặc cần sự hỗ trợ thêm trong việc tính thuế, đừng ngần ngại liên hệ với ACC HCM. Chúng tôi luôn sẵn sàng giúp đỡ bạn giải đáp mọi câu hỏi và hướng dẫn cụ thể để bạn có thể thực hiện nghĩa vụ thuế một cách thuận lợi nhất.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN